网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

当前股票的指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表2—3所示。

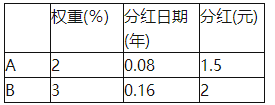

表2—3预期3个月内发生分红的成分股信息

该欧式期权的价值为( )元。

表2—3预期3个月内发生分红的成分股信息

该欧式期权的价值为( )元。

A.2911

B.2914

C.2917

D.2918

B.2914

C.2917

D.2918

参考答案

参考解析

解析:根据股指期权定价公式有

更多 “当前股票的指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表2—3所示。 表2—3预期3个月内发生分红的成分股信息 该欧式期权的价值为( )元。A.2911 B.2914 C.2917 D.2918 ” 相关考题

考题

欧式看涨期权和欧式看跌期权的执行价格均为19元,12个月后到期,若无风险年利率为6%,股票的现行价格为18元,看跌期权的价格为0.5元,则看涨期权的价格为( )。A.0.5元B.0.58元C.1元D.1.5元

考题

两种欧式期权的执行价格均为30元,6个月到期,股票的现行市价为35元,看跌期权的价格为3元。如果6个月的无风险利率为4%,则看涨期权的价格为( )。A.5元B.9.2元C.0元D.24元

考题

(2013年)某股票现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在6个月后到期,年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格应为()元。A.6

B.6.89

C.13.11

D.14

考题

某公司股票的看涨期权和看跌期权的执行价格均为30元,期权均为欧式期权,期限6个月,6个月的无风险报酬率为3%,目前该股票的价格是32元,看跌期权价格为5元。则看涨期权价格为( )元。A.19.78

B.7.87

C.6.18

D.7.45

考题

某股票的现行价格为20 元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96 元,都在6 个月后到期。年无风险利率为8%,如果看涨期权的价格为10 元,看跌期权的价格应为( )元。A.6

B.6.89

C.13.11

D.14

考题

某股票的现行价格为 20 元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为 24.96 元,都在 6 个月后到期。年无风险利率为 8%,如果看涨期权的价格为 10 元,看跌期权的价格应为( )元。A.6

B.6.89

C.13.11

D.14

考题

标的股票为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为47元,6个月到期,若无风险名义年利率为10%,股票的现行价格为42元,看涨期权的价格为8.50元,则看跌期权的价格为( )元。A、11.52

B、15

C、13.5

D、11.26

考题

某公司股票看涨期权和看跌期权的执行价格相同,期权均为欧式期权,期限3个月,3个月的无风险利率为2%,目前该股票的价格是38元,看跌期权价格为4.8元,看涨期权价格为1.8元,则期权的执行价格为( )元。A、41.82

B、41

C、40.20

D、42.52

考题

标的资产为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为55元,6个月到期,若无风险年报价利率为4%,看涨期权的价格为4元,看跌期权的价格为3元,则股票的现行价格为( )元。

A.51.88

B.52.92

C.53.88

D.54.92

考题

欧式看涨期权和欧式看跌期权的执行价格均为19元,12个月后到期,若无风险年利率为6%,股票的现行价格为18元,看跌期权的价格为0.5元,则看涨期权的价格为()。A、0.5元

B、0.58元

C、1元

D、1.5元

考题

(2013年)某股票的现行价格为20 元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96 元,都在6 个月后到期。年无风险利率为8%,如果看涨期权的价格为10 元,看跌期权的价格应为( )元。A.6

B.6.89

C.13.11

D.14

考题

某股票的现行价格为 20 元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为 24.96 元。 都在 6 个月后到期。 年无风险报酬率为 8%, 如果看涨期权的价格为 10元, 看跌期权的价格应为( ) 元。A.6

B.6.89

C.13.11

D.14

考题

某股票现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在六个月后到期,年无风险利率为8%,如果看跌期权的价格为10元,看涨期权的价格应为( )元。

A.6

B.6.89

C.13.11

D.14

考题

当前股票指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表所示。

该欧式期权的价值为()元。

A、2911.9

B、2914.9

C、2917.9

D、2918.9

考题

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为( )。A、0.22

B、0.36

C、0.27

D、0.45

考题

市场中,某股票的股价为30美元/股,股票年波动率 为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,求6个月后到期,执行价为31美元的欧式看涨期权的理论价格? ()

A.0. 5726 (美元) B.0. 6726 (美元) C.0. 4726 (美元) D.0. 3726 (美元)

考题

当前股票指数为2000点,3个月到期看涨的欧式估值期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如下表。求该欧式期权的价值。( )A.2914.9

B.2500

C.2859.6

D.2346.2

考题

假定股票价值为31元,行权价为30元,无风险利率为10%,3个月的欧式看涨期权为3元,若不存在无风险套利机会,按照连续复利进行计算,3个月期的欧式看跌期权价格为()。(注:e^-10%*3/12=0.9753)A、1.35元B、2元C、1.26元D、1.43元

考题

交易者预期沪深300指数将在一个月后由2300点上涨到2400点,则他在下列到期日为一个月的欧式股指期权产品中,应该考虑进行()交易并持有到期。A、买入执行价为2450点的看涨期权B、卖出股指期货C、买入执行价为2350点的看涨期权D、卖出执行价为2300点的看跌期权

考题

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

考题

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

考题

单选题当前股票的指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表2—3所示。表2—3预期3个月内发生分红的成分股信息该欧式期权的价值为()元。A

2911B

2914C

2917D

2918

考题

单选题某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96。都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格为()元。A

6.89B

13.11C

14D

6

考题

单选题在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。A

0.5626B

0.5699C

0.5711D

0.5743

考题

单选题某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为l0元,看跌期权的价格为()元。A

6.89B

13.1lC

14D

6

考题

多选题已知两个月到期的某股票行权价为50元的欧式看涨期权价格为24元,欧式看跌期权价格为4元,当前股票价格为()时,存在无风险套利机会。已知无风险利率为6%(假设不考虑交易成本且连续复利计算)。(注:e^-6%*2/12=0.99)A68.5B69C69.5D70

考题

单选题市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的价值为()美元。A

0.5626B

0.5699C

0.5711D

0.5726

热门标签

最新试卷