2021年税务师职业资格考试《涉税服务相关法律 》章节练习(2021-08-21)

发布时间:2021-08-21

2021年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第十六章 社会保险法律制度5道练习题,附答案解析,供您备考练习。

1、根据社会保险法律制度的规定,下列表述中,属于享受失业保险待遇条件的有( )。【多选题】

A.失业前用人单位和本人已经缴纳失业保险费满1年的

B.非因本人意愿中断就业的

C.已经进行失业登记,并有求职要求的

D.无正当理由,拒不接受当地人民政府指定部门或者机构介绍的适当工作或者提供培训的

E.重新就业的

正确答案:A、B、C

答案解析:选项DE:属于停止领取失业保险待遇的情形。

2、根据社会保险法律制度的规定,下列关于社会保险法基本原则的说法中,不正确的是( )。【单选题】

A.普遍保障性原则

B.基本保障原则

C.企业承担最终责任原则

D.多层次原则

正确答案:C

答案解析:选项C:国家承担最终责任原则。

3、根据社会保险法律制度的规定,因工伤发生的费用中按照国家规定由用人单位支付的有( )。 【多选题】

A.停工留薪期内的工资福利

B.五级、六级伤残职工按月领取的伤残津贴

C.终止或者解除劳动合同时,应当享受的一次性伤残就业补助金

D.终止或者解除劳动合同时,应当享受的一次性医疗补助金

E.劳动能力鉴定费

正确答案:A、B、C

答案解析:选项D、E按照国家规定从工伤保险基金中支付。

4、下列人员中,属于职工基本养老保险适用对象的是( )。【单选题】

A.公务员

B.参照公务员管理的人员

C.城镇非从业居民

D.企业职工

正确答案:D

答案解析:职工基本养老保险适用对象的是企业职工。

5、根据社会保险法律制度的规定,下列社会保险项目中,仅由用人单位缴纳社会保险费的是( )。【单选题】

A.职工基本医疗保险

B.失业保险

C.职工基本养老保险

D.工伤保险

正确答案:D

答案解析:本题考核工伤保险费的缴纳。职工应当参加工伤保险,由用人单位缴纳工伤保险费,职工不缴纳工伤保险费。所以选项D正确。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.自搬迁完成年度起分5个纳税年度,均匀在税前扣除

C.自搬迁完成年度起分4个纳税年度,均匀在税前扣除

D.自搬迁完成年度起分3个纳税年度,均匀在税前扣除

(1)在搬迁完成年度,一次性作为损失进行扣除。

(2)自搬迁完成年度起分3个年度,均匀在税前扣除。

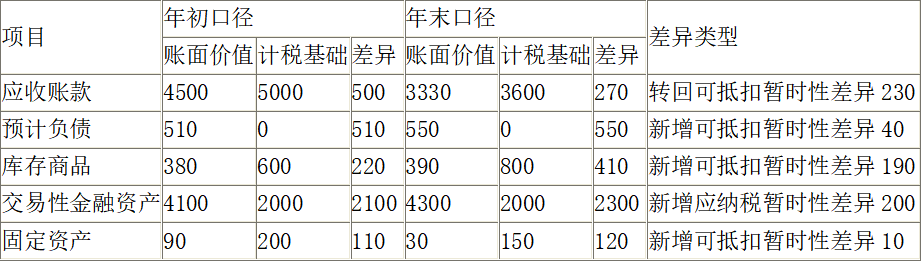

(1)2007年年初通达工贸公司应收账款余额为4000万元,已提坏账准备为300万元。2007年12月31日,通达工贸公司应收账款余额为5000万元,对该应收账款计提了500万元坏账准备。2008年12月31日通达工贸公司应收账款余额为3600万元,已提坏账准备为270万元。税法规定,企业计提的坏账准备不允许税前扣除。

(2)按照销售合同规定,通达工贸公司承诺对销售的X产品提供3年免费售后服务。2007年年初因此产品的质保承诺提取的预计负债账面余额为230万元,2007年根据当年X产品的销售量又提了质量担保费用400万元,并于当年支付了X产品的售后服务费120万元,2008年提取了X产品的质量担保费用250万元,当年支出了此产品的售后服务费用210万元。税法规定,与产品售后服务相关的支出在实际发生时允许税前扣除。

(3)通达工贸公司2007年年初以4000万元的代价取得一项一次还本分次付息的国债投资,作为债权投资核算。每年收到国债利息收入200万元。该国债投资在持有期间未发生减值。税法规定,国债利息收入免征所得税。

(4)2007年年初通达工贸公司Y产品的年初账面余额为450万元,未提取跌价准备。2007年12月31日,Y产品的账面余额为600万元,根据市场情况对Y产品计提跌价准备220万元。2008年年末Y产品的账面余额为800万元,已提跌价准备为410万元。税法规定,该类资产在发生实质性损失时允许税前扣除。

(5)2007年11月,通达工贸公司自公开市场购入基金,作为交易性金融资产核算,取得成本为2000万元,2007年12月31日该基金的公允价值为4100万元,2008年年末该基金的公允价值为4300万元。税法规定。该类资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算应计入应纳税所得额的金额。

(6)2006年年初通达公司开始对某销售部门用的设备提取折旧,该设备的原价为300万元,假定预计净残值为0,会计上采用4年期年数总和法提取折旧,税务上按6年期直线法认定折旧扣税标准。

(7)其他资料:

①2007年通达公司因违规经营被工商部门处以20万元的罚款;

②2008年通达公司发生非公益性捐赠支出120万元。

③通达工贸公司预计未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

根据上述资料,回答下列问题。

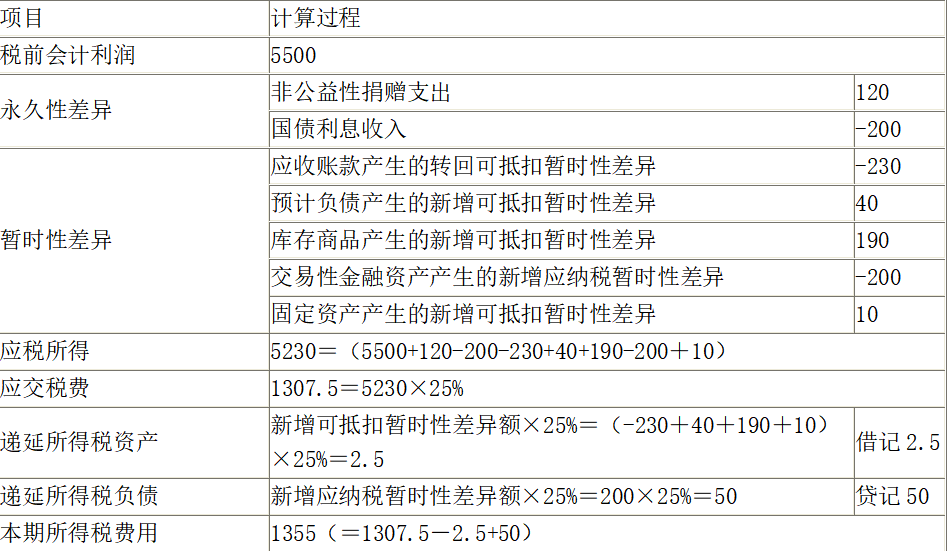

<2> 、通达工贸公司2008年应交所得税和所得税费用分别为( )万元。

B.1355;1307.5

C.1355;1355

D.1307.5;1307.5

①2008年有关资产、负债的账面价值与计税基础对比表:

②通达公司2008年的所得税会计处理如下:

会计分录如下:

借:所得税费用1355

递延所得税资产2.5

贷:递延所得税负债50

应交税费――应交所得税1307.5

B.17500

C.18000

D.9500

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-09

- 2021-07-23

- 2020-03-12

- 2020-03-15

- 2019-12-07

- 2021-07-01

- 2020-09-23

- 2021-04-02

- 2021-01-07

- 2019-12-15

- 2019-12-03

- 2020-09-21

- 2019-12-19

- 2020-07-22

- 2021-04-30

- 2020-07-24

- 2020-03-21

- 2021-08-28

- 2020-03-11

- 2020-01-01

- 2020-07-30

- 2021-01-16

- 2020-11-15

- 2021-05-08

- 2020-07-12

- 2021-05-26

- 2020-09-30

- 2020-01-15

- 2021-07-28

- 2020-12-29