2020年税务师职业资格考试《涉税服务相关法律 》章节练习(2020-07-24)

发布时间:2020-07-24

2020年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第四章 行政强制法律制度5道练习题,附答案解析,供您备考练习。

1、根据《行政强制法》的规定,下列关于查封、扣押权及其实施程序和人员的说法中,正确的是( )。【单选题】

A.若当事人的违法行为情节轻微或者社会危害性小,则行政机关不得行使查封、扣押权

B.事先向行政机关负责人报告并经批准是查封、扣押的法定必经程序

C.行政机关可以委托其他行政机关或者社会组织行使查封、扣押权

D.查封、扣押不得由行政机关以外的人员实施,但是行政机关工作人员均可实施

正确答案:B

答案解析:本题考核查封、扣押和实施行政强制措施的一般程序。根据教育与强制相结合原则,如果当事人的违法行为情节显著轻微或者没有明显社会危害的,则行政机关可以不采取行政强制措施。所以选项A错误。查封、扣押应当由法律、法规规定的行政机关实施,其他任何行政机关或者组织不得实施。所以选项C错误。查封、扣押应当由两名以上具备资格的行政执法人员实施,并不是所有的行政机关工作人员均可实施。所以选项D错误。

2、根据《行政强制法》,市规划和建设局依法作出强制拆除决定前,应当经过的法定程序有( )。【客观案例题】

A.代履行

B.口头宣布

C.搬迁安置

D.执行中止

E.书面催告

正确答案:E

答案解析:本题考核行政机关强制执行程序的一般规定。行政机关作出强制执行决定前,应当事先催告当事人履行义务。催告应当以书面形式作出。经催告,当事人逾期仍不履行行政决定,且无正当理由的,行政机关可以作出强制执行决定。

3、根据《行政强制法》的规定,下列关于查封扣押权及其实施程序和人员的说法中,正确的是( )。【单选题】

A.若当事人的违法行为情节轻微或者社会危害性小,则行政机关不得行使查封扣押权

B.事先向行政机关负责人报告并经批准是查封扣押的法定必经程序

C.行政机关可以委托其他行政机关或者社会组织行使查封扣押权

D.查封扣押不得由行政机关以外的人员实施,但是行政机关工作人员均可实施

正确答案:B

答案解析:(1)选项A:对于违法行为情节“显著”轻微或者没有“明显”社会危害的情况,行政机关“可以”不采取行政强制措施。(2)选项B:行政机关决定实施查封、扣押的,应当依照“实施行政强制措施的一般程序”(第1步就是在实施前向行政机关负责人报告并经批准)进行,制作并当场交付查封、扣押决定书和清单;情况紧急,需要当场实施行政强制措施的,行政执法人员应当在24小时内向行政机关负责人报告,并“补办”批准手续(说明:请勿误读“补办”二字,并非表明可以事后批准,法律的本意在于:即使迫不得以“先斩后奏”,也必须及时补正)。(3)选项C:行政强制措施权不得委托。(4)选项D:行政强制措施应当由行政机关具备资格(如取得《行政执法资格证》)的行政执法人员实施,其他人员不得实施。

4、某市质量技术监督管理局发现,该市宜林食品工业有限公司生产销售的一批薯片涉嫌违法使用大量添加剂。遂将该批薯片先行登记保存,期限为15日。根据《行政处罚法》、《行政强制法》,关于将薯片先行登记保存的行为性质、适用条件、程序与期限的说法,正确的是( )。【单选题】

A.将薯片先行登记保存的行为性质上不属于行政强制行为,理由是《行政强制法》对这种行为没有作出规定

B.将薯片先行登记保存的行为性质上不属于行政强制行为,理由是《行政强制法》对这种行为没有作出规定

C.将薯片先行登记保存的适用条件是该批薯片作为证据可能灭失或者以后难以取得

D.将薯片先行登记保存在程序上可以由2名执法人员现场直接作出,登记保存期限15日符合法律规定

正确答案:C

答案解析:(1)选项A:《行政处罚法》中规定的证据先行登记保存属于行政强制措施中的“其他行政强制措施”;(2)选项B:该行为限制了宜林食品工业有限公司对薯片的使用、处分,属于对法人的财产权利有实质影响的具体行政行为,可以提起行政诉讼;(3)选项CD:行政机关在收集证据时,如果证据可能灭失或以后难以取证的情况下,经行政机关负责人“批准”,可以先行登记保存,并应当在“7日内”及时作出处理决定。

5、根据《行政强制法》,市规划和建设局依法强制拆除马某违法建筑物的行为属于( )。【客观案例题】

A.代履行

B.行政裁决

C.司法强制执行

D.行政强制措施

E.行政机关直接强制执行

正确答案:A

答案解析:本题考核代履行。行政机关依法作出要求当事人履行排除妨碍、恢复原状等义务的行政决定,当事人逾期不履行,经催告仍不履行,其后果已经或者将危害交通安全、造成环境污染或者破坏自然资源的,行政机关可以代履行,或者委托没有利害关系的第三人代履行。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.跨境电子商务零售进口商品的单次交易限值为人民币5000元

C.在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额,暂按法定应纳税额的60%征收

D.已经购买的电商进口商品属于消费者个人使用的最终商品,不得进入国内市场再次销售;原则上不允许网购保税进口商品在海关特殊监管区域外开展“网购保税+线下自提”模式

E.超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过5000元限值的单个不可分割商品,均按照一般贸易方式全额征税

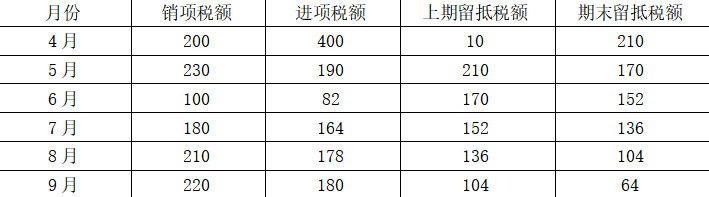

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。

B.21.65

C.32.40

D.48.09

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元)

(1)销售2016年3月开工建设的住宅项目,取得含税收入166000万元,从政府部门取得土地时支付土地价款78000万元。该项目选择简易计税方法计税。

(2)支付在建项目的施工单位甲建筑公司工程价款,取得甲公司上月开具的增值税专用发票,注明金额12000万元,税额1080万元。

要求:根据上述资料,回答业务(2)准予从销项税额中抵扣的进项税额为( )万元。

B.648

C.1080

D.1200

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-16

- 2020-08-26

- 2021-03-30

- 2021-01-08

- 2020-03-26

- 2019-12-13

- 2020-09-11

- 2021-04-16

- 2021-06-11

- 2021-04-29

- 2020-04-30

- 2020-06-10

- 2020-03-11

- 2019-12-27

- 2020-06-19

- 2021-03-05

- 2020-10-09

- 2021-03-17

- 2020-03-15

- 2020-05-08

- 2020-06-28

- 2020-12-18

- 2020-07-14

- 2021-03-12

- 2020-04-01

- 2021-04-21

- 2020-01-31

- 2020-09-21

- 2019-12-24

- 2020-11-10