2022年税务师职业资格考试《税法Ⅰ》模拟试题(2022-02-02)

发布时间:2022-02-02

2022年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、依据消费税的有关规定,下列消费品中不征收消费税或免征消费税的有( )。【多选题】

A.航空煤油

B.外购或委托加工收回的已税汽油生产的乙醇汽油

C.自产汽油生产乙醇汽油

D.进口石脑油

E.漆饰木地板

正确答案:A、B

答案解析:选项A,航空煤油暂缓征收消费税;选项B,外购或委托加工收回的已税汽油生产的乙醇汽油免税;选项C,自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量申报纳税;选项D,自2009年1月1日起,对进口石脑油恢复征收消费税;选项E,按实木地板税目征税。

2、下列关于关税税率的说法中,正确的是( )。【单选题】

A.报复性关税是指他国政府以不公正、不平等、不友好的态度对待本国输出的货物时,为维护本国利益,对该国输入本国的货物加重征收的关税

B.特惠税率适用原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物

C.协定税率适用原产于与我国签订有特殊优惠关税协定的国家或地区的进口货物

D.按照国家规定实行关税配额管理的进口货物,关税配额内的,按其适用税率的规定执行

正确答案:A

答案解析:选项B,协定税率适用原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。选项C,特惠税率适用原产于与我国签订有特殊优惠关税协定的国家或地区的进口货物。选项D,按照国家规定实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外的,按其适用税率的规定执行。

3、根据关税的现行政策,下列说法错误的是( )。【单选题】

A.按征税对象进行分类,可将关税分为进口关税、出口关税

B.按征税标准分类,可将关税分为从量税、从价税

C.按征税性质,关税可分为加重关税、反补贴关税和反倾销关税

D.按保护形式和程度分类,可分为关税壁垒和非关税壁垒

正确答案:C

答案解析:按征税性质,关税可分为普通关税、优惠关税和差别关税。差别关税可分为加重关税、反补贴关税、反倾销关税和报复关税等。

4、捐赠卡车和转让旧设备业务应缴纳的增值税合计数( )元。【客观案例题】

A.0

B.10618.58

C.1346.15

D.1600

正确答案:B

答案解析:捐赠卡车和转让旧设备业务应缴纳增值税合计数=70000×13%+13200÷(1+13%)×13%=10618.58(元)将送货卡车捐赠给贫困地区,视同销售,没有转让价格的,以固定资产(卡车)的净值为销售额。

5、某化妆品生产企业为增值税一般纳税人,下设一非独立核算的门市部,2019年8月该厂将生产的一批化妆品移送门市部供销售,计价60万元。门市部将其零售,取得含税销售额77.22万元,化妆品的消费税税率为30%,该项业务应缴纳的消费税额为( )万元。【单选题】

A.20.50

B.6

C.6.60

D.23.17

正确答案:A

答案解析:化妆品厂通过自设非独立核算门市部销售自产应税消费品,应按门市部对外销售额计算消费税。应纳消费税=77.22÷(1+13%)×30%=20.50(万元)

6、该房地产开发公司2018年4~6月出租写字楼应缴纳的房产税为( )万元。【客观案例题】

A.7.2

B.2.4

C.5.76

D.5

正确答案:A

答案解析:该房地产开发公司2018年4~6月出租写字楼共计应缴纳的房产税=60×12%=7.2(万元)。

7、下列各项中,属于消费税征收范围的是( )。【单选题】

A.电动汽车

B.卡丁车

C.高尔夫车

D.用中轻型商务车整车改装的中轻型商务车

正确答案:D

答案解析:电动汽车、沙滩车、雪地车、卡丁车、高尔夫车不属于消费税征收范围,不征收消费税。用中轻型商务车整车改装的中轻型商务车属于消费税的小汽车税目。

8、下列各项中,可按委托加工应税消费品的规定征收消费税的是( )。【单选题】

A.受托方代垫原材料和主要材料,委托方提供辅助材料的

B.委托方提供原材料和主要材料,受托方代垫部分辅助材料的

C.受托方负责采购委托方所需原材料的

D.受托方提供原材料和全部辅助材料的

正确答案:B

答案解析:委托加工的应税消费品,是指由委托方提供原材料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

9、下列各项中,属于土地增值税征收范围的是()。【单选题】

A.房地产的出租行为

B.房地产的抵押行为

C.房地产的重新评估行为

D.个人互换自有住房的行为

正确答案:D

答案解析:其他选项产权未转移,不属于土地增值税征收范围。

10、生产企业自产石脑油、燃料油用于生产乙烯、芳烃类化工产品的,( )。【单选题】

A.照章缴纳消费税

B.消费税先征后退

C.消费税即征即退

D.按实际耗用数量暂免征消费税

正确答案:D

答案解析:生产企业自产石脑油、燃料油用于生产乙烯、芳烃类化工产品的,按实际耗用数量暂免征消费税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.个人及其所扶养家属维持生活必需的住房和用品,不在税收保全措施之内

C.有人居住的住房不适用税收保全措施

D.纳税人在规定的限期内缴纳税款的,税务机关必须立即解除税收保全措施

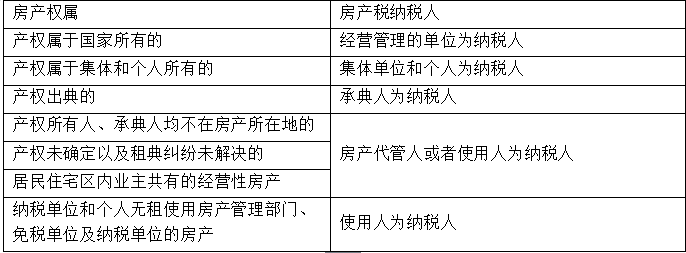

B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.产权出典的,由承典人缴纳房产税

E.产权出租的,由出租人缴纳房产税

B.贷款合同

C.企业出租门店合同

D.公司签订的审计咨询合同

E.实行自收自支的事业单位使用的资金账簿

B.企业采取赊销方式销售鞭炮,合同未约定收款日期,发货日期为2015年4月,实际收款为2015年6月,纳税义务发生时间为2015年6月

C.某卷烟生产企业委托另一卷烟生产企业生产卷烟,2015年10月提货,2015年11月付款,纳税义务发生的时间为2015年11月

D.企业采取托收承付方式销售实木地板,发货日期为2015年1月,办妥托收承付手续的日期为2015年1月,纳税义务发生时间为2015年1月

E.企业采取分期收款方式销售高档化妆品,合同约定首次收款日期为2015年1月,实际收款日期为2015年5月,纳税义务发生时间为2015年1月

(1)纳税人销售应税消费品的,按不同的销售结算方式,其纳税义务发生时间分别为:

①采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天,书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天;(选项BE)

②采取预收货款结算方式的,为发出应税消费品的当天;(选项A)

③采取托收承付和委托银行收款结算方式的,为发出应税消费品并办妥托收手续的当天;(选项D)

④采取其他结算方式的,为收讫销售款或者取得索取销售款凭据的当天。

(2)纳税人自产自用应税消费品的,为移送使用的当天。

(3)纳税人委托加工应税消费品的,为纳税人提货的当天。(选项C)

(4)纳税人进口应税消费品的,为报关进口的当天。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-10

- 2020-07-05

- 2020-03-09

- 2020-11-29

- 2021-11-09

- 2022-01-05

- 2021-06-20

- 2020-12-27

- 2022-03-09

- 2021-12-18

- 2021-01-02

- 2022-02-05

- 2020-07-15

- 2021-05-10

- 2020-12-17

- 2022-03-15

- 2021-03-06

- 2020-12-12

- 2021-09-14

- 2021-01-08

- 2020-07-04

- 2021-04-08

- 2021-03-27

- 2020-03-25

- 2021-01-26

- 2020-05-01

- 2022-01-12

- 2022-02-22

- 2021-12-01

- 2020-07-05