2021年税务师职业资格考试《税法Ⅰ》历年真题(2021-01-22)

发布时间:2021-01-22

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、关于增值税一般纳税人购进和租用固定资产进项税额抵扣,下列说法正确的有()。【多选题】

A.购进固定资产,既用于一般计税方法计税项目,又用于免征增值税项目,进项税额可以全额从销项税额中抵扣

B.购进固定资产,专用于简易计税方法计税项目,进项税额不得从销项税额中抵扣

C.购进固定资产,既用于一般计税方法计税项目,又用于免征增值税项目,进项税额不得从销项税额中抵扣

D.租入固定资产,既用于一般计税方法计税项目,又用于免征增值税项目,其进项税额准予从销项税额中全额抵扣

E.购买时不得抵扣且未抵扣进项税额的固定资产,发生用途改变用于允许抵扣进项税额的应税项目,可在改变用途的次月按规定计算可抵扣的进项税额

正确答案:A、B、D、E

答案解析:自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的,其进项税额准予从销项税额中全额抵扣。

2、下列行为中,免征车辆购置税的是()。【单选题】

A.某市公交企业购置自用小轿车

B.来华留学人员用现汇购买1辆自用国产小汽车

C.某国驻华使馆进口自用小汽车

D.某物流企业购买设有固定装置的运输专用车

正确答案:C

答案解析:选项A,城市公交企业购置的公共汽电车辆免征车辆购置税;选项B,回国服务的留学人员用现汇购买1辆自用国产小汽车免车辆购置税,来华留学人员不享受该税收优惠政策;选项D,设有固定装置的非运输车辆免税,运输车辆不享受该优惠政策。

3、A单位发生的下列行为中,不属于虚开增值税专用发票的是()。【单选题】

A.未在商场购物,让商场开具增值税专用发票

B.购买用于劳动保护的20双雨鞋,让商场开具25双雨鞋的增值税专用发票

C.从B单位购买货物,但让C单位为本单位开具增值税专用发票

D.其他个人为本单位提供商铺租赁服务,取得税务机关代开增值税专用发票

正确答案:D

答案解析:虚开专用发票具体包括以下行为:(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具专用发票。(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的专用发票。(3)进行了实际经营活动,但让他人为自己代开专用发票。

4、需要办理车辆注册登记手续的应税车辆,车辆购置税的纳税地点是()。【单选题】

A.纳税人所在地

B.车辆登记注册地

C.车辆经销企业所在地

D.车辆使用所在地

正确答案:B

答案解析:纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税;购置不需办理车辆登记注册手续的应税车辆应当向纳税人所在地的主管税务机关申报纳税。车辆登记注册地是指车辆的上牌落籍地或落户地。

5、下列消费品中属于消费税征收范围的有()。【多选题】

A.酒精

B.护发液

C.合成宝石

D.果木酒

E.卡丁车

正确答案:C、D

答案解析:选项C,合成宝石属于珠宝玉石,属于消费税的征税范围;选项D,果木酒属于“其他酒”,属于消费税的征税范围。

6、关于增值税销售额的规定,下列说法正确的有( )。【多选题】

A.航空运输企业向购买者收取的全部价款和价外费用为销售额,包括机场建设费

B.纳税人提供旅游服务,可以选择以全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额

C.纳税人提供建筑服务适用简易计税方法的,以取得全部价款和价外费用扣除支付的分包款后的余额为销售额

D.纳税人提供劳务派遣服务,按照一般计税方法计税的,应以取得的全部价款和价外费用为销售额

E.纳税人提供签证代理服务,以取得的全部价款和价外费用,扣除向服务接受方收取并代为支付给外交部和外国驻华使(领)馆的签证费、认证费后的余额为销售额

正确答案:B、C、D、E

答案解析:选项A,航空运输企业的销售额不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款

7、该公司转让酒店式公寓应缴纳土地増值税()万元。【客观案例题】

A.277.94

B.295.56

C.598.24

D.0

正确答案:C

答案解析:该公司转让酒店式公寓可以扣除项目金额=11000×(1+3×5%)=12650(万元)。增值额=16500÷(1+9%)-12650-493.49=1994.12(万元),增值率=1994.12÷(12650+493.49)=15.17%,适用税率为 30%,该公司转让酒店式公寓应缴纳土地增值税=1994.12×30%=598.24(万元)

8、计算业务(3)中缴纳的资源税金额为()万元。【客观案例题】

A.0.12

B.0.13

C.0.14

D.0.17

正确答案:C

答案解析:应纳资源税=0.4×5×(1+10%)÷(1-6%)×6%=0.14(万元)

9、根据增值税的相关规定,下列表述正确的是()。【单选题】

A.单位取得存款利息应缴纳增值税

B.单位获得的保险赔付需要缴纳增值税

C.工会组织收取的工会经费应缴纳增值税

D.单位2019年取得的中央财政补贴不缴纳增值税

正确答案:D

答案解析:自2013年2月1日起,纳税人取得的中央财政补贴,不属于增值税应税收人,不征收增值税。选项ABD,属于增值税不征税项目;选项C,各党派、共青团、工会、妇联、中科协、青联、台联、侨联收取党费、团费、会费,以及政府间国际组织收取会费,属于非经营活动,不征收增值税。

10、下列各项中,应视同销售货物或服务,征收增值税的是()。【单选题】

A.王某无偿向其他单位转让无形资产(用于非公益事业)

B.某公司将外购饮料用于职工福利

C.某建筑公司外购水泥发生非正常损失

D.个人股东无偿借款给单位

正确答案:A

答案解析:选项 A,单位或者个人向其他单位或者个人无偿转让无形资产或者不动产(未用于公益事业或者以社会公众为对象),应视同销售征收增值税;选项 BCD,不视同销售,无须缴纳增值税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.按比例税率计算纳税而应纳税额不足1角的,免纳印花税

C.签订应税凭证后,于凭证生效之日计税贴花

D.记载银行存款的日记账属于记载资金的营业账簿

E.国家指定的收购部门与村民委员会、农民个人书立的农业产品收购合同,免征印花税

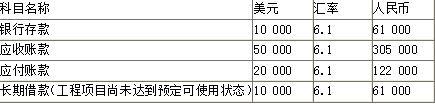

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<1>.第二笔外币兑换业务产生的汇兑损益是( )元。

B.61000

C.-1000

D.1000

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

产生汇兑损失1 000元。

B.15

C.30

D.60

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-10

- 2021-07-30

- 2020-01-01

- 2020-03-16

- 2020-11-20

- 2020-01-24

- 2021-06-02

- 2020-06-19

- 2020-01-07

- 2021-10-04

- 2020-02-27

- 2022-01-12

- 2021-02-01

- 2020-12-12

- 2020-01-26

- 2021-09-19

- 2021-10-20

- 2021-02-13

- 2019-12-19

- 2021-11-03

- 2020-10-11

- 2020-07-06

- 2021-07-07

- 2020-04-30

- 2020-07-08

- 2021-12-04

- 2020-12-08

- 2020-01-07

- 2020-01-20

- 2020-03-09