2020年税务师职业资格考试《税法Ⅰ》历年真题(2020-06-24)

发布时间:2020-06-24

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、关于增值税纳税义务和扣缴义务发生时间,下列说法正确的有( )。【多选题】

A.从事金融商品转让的,为收到销售额的当天

B.赠送不动产的,为不动产权属变更的当天

C.扣缴义务发生时间为纳税人增值税纳税义务发生的当天

D.以预收款方式提供租赁服务的,为服务完成的当天

E.以预收款方式销售货物(除特殊情况外)的,为货物发出的当天

正确答案:B、C、E

答案解析:选项A:从事金融商品转让的,为金融商品所有权转移的当天;选项D:以预收款方式提供租赁服务的,为收到预收款的当天。

2、业务(4)准予从销项税额抵扣的进项税额( )万元。【客观案例题】

A.0.22

B.0.33

C.1.58

D.3.96

正确答案:D

答案解析:纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的,其进项税额准予从销项税额中全额抵扣。

3、2018年3月,某公司将货物运往境外加工,出境时已向海关报明,并在海关规定期限内复运进境。已知货物价值100万元,境外加工费和料件费30万元,运费1万元,保险费0.39万元。关税税率10%。该公司上述业务应缴纳关税( )万元。【单选题】

A.3.10

B.3.14

C.10.14

D.13.14

正确答案:B

答案解析:该公司上述业务应缴纳关税=(30+1+0.39)×10%=3.14(万元)。

4、W项目清算时允许扣除项目金额合计( )万元。【客观案例题】

A.22843.39

B.22868.39

C.26944.79

D.26969.79

正确答案:C

答案解析:W项目清算时允许扣除项目金额合计=7270.98+13236+2050.70+285.71+(7270.98+13236)×20%=26944.79(万元)。

5、如果纳税义务人自缴款期限届满之日起( )内仍未缴纳税款,经海关关长批准,海关可以采取强制措施。【单选题】

A.15日

B.30日

C.3个月

D.6个月

正确答案:C

答案解析:纳税义务人自缴款期限届满之日起3个月仍未缴纳税款,经海关关长批准,海关可以采取强制扣缴、变价抵缴等强制措施。

6、关于环境保护税,下列说法正确的有( )。【多选题】

A.环境保护税纳税人不包括家庭和个人

B.环境保护税纳税人不包括家庭和个人

C.环境保护税收入全部归地方

D.机动车和船舶排放的应税污染物暂时免征环境保护税

E.环境保护税是原有的排污费“费改税”平移过来的税收

正确答案:A、C、D、E

答案解析:选项B:环境保护税税额为定额税和浮动定额税结合。

7、下列污染物中,不属于环境保护税征税对象的是( )。【单选题】

A.大气污染物

B.光污染

C.噪声污染

D.固体废物

正确答案:B

答案解析:环境保护税所称应税污染物,是指《环境保护税税目税额表》《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

8、业务(2)准予从销项税额中抵扣的进项税额为( )万元。【客观案例题】

A.0

B.528

C.792

D.120

正确答案:D

答案解析:业务(2)准予从销项税额中抵扣的进项税额=120(万元)。

9、下列纳税人中,年应税销售额超过规定标准但可以选择按照小规模纳税人纳税的有( )。【多选题】

A.会计核算健全的单位

B.非企业性单位

C.自然人

D.不经常发生应税行为的企业

E.不经常发生应税行为的个体工商户

正确答案:B、D、E

答案解析:选项A:应登记为一般纳税人。选项C:年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。

10、业务(2)应纳资源税( )万元。【客观案例题】

A.720

B.744

C.7920

D.7944

正确答案:C

答案解析:业务(2)应纳资源税=(3+30)×3000×8%=7920(万元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.限制公民人身自由属于行政强制措施

C.行政强制是一种具有可诉性的具体行政行为

D.冻结存款、汇款,属于行政强制执行

B.耕地占用税在纳税人获准占用耕地环节--次性课征

C.养殖水面属于其他农用地,不属于耕地占用税征税范围

D.该医院应缴纳耕地占用税50万元

E.该医院占用耕地的纳税义务发生时间为2018年5月6日当天

B.如果因鼠标不符合约定而解除合同,甲公司可以同时解除购买电脑的合同

C.如果某一部电脑质量不符合约定,甲公司可以解除购买全部电脑的合同

D.如果第二批交付电脑不符合约定,甲公司可以解除购买全部电脑的合同

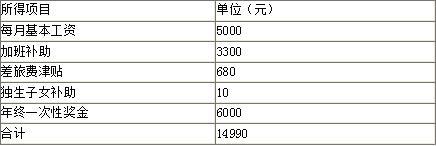

1.12月份来自受雇单位的收入

2.投资所得

(1)将原始投资价值50万元的股权以10万元的价格转让给女儿,转让时的股权公允价值为120万元。

(2)取得国债利息收入5410元,单位集资利息收入20000元。

(3)1月份从A股市场购买甲公司股票20000元、乙公司股票50000元。4月底取得甲公司分得的税前股息收入800元,5月上旬获得乙公司红股3000股,公允价值为3.7元/股,票面价值1元/股。6月,将上述股票转让。

3.其他各项所得

(1)因交通事故,从保险公司获得车辆保险赔偿3000元。

(2)市区自有住房出租,全年租金收入36000元。

根据以上资料,回答下列问题:

针对赵某股权转让行为,下列说法正确的是( )。

B.偏低的股权转让收入可以被视为具有正当理由

C.主管税务机关应该用类比法核定股权转让收入,按规定征收个人所得税

D.赵某的女儿应就受让的股权所得于获得股权之次月15日内缴纳个人所得税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-10-29

- 2019-10-26

- 2020-03-17

- 2021-02-01

- 2020-06-27

- 2020-09-14

- 2021-07-16

- 2020-06-13

- 2020-06-25

- 2021-01-26

- 2020-12-20

- 2021-03-22

- 2020-03-04

- 2019-12-06

- 2020-06-06

- 2020-05-17

- 2020-11-09

- 2019-11-30

- 2021-09-05

- 2020-05-03

- 2019-12-30

- 2021-02-27

- 2019-11-18

- 2021-03-24

- 2020-03-25

- 2020-11-01

- 2020-06-22

- 2019-10-24

- 2021-03-21

- 2020-10-21