2021年税务师职业资格考试《税法Ⅰ》章节练习(2021-01-31)

发布时间:2021-01-31

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第六章 车辆购置税5道练习题,附答案解析,供您备考练习。

1、业务(2)中该公司应缴纳的车辆购置税为( )万元。【客观案例题】

A.5.01

B.8.03

C.9.02

D.1.02

正确答案:D

答案解析:业务(2):应纳车辆购置税=3×3.4×10%=1.02(万元)

2、根据车辆购置税的规定,下列车辆应缴纳车辆购置税的有( )。【多选题】

A.排气量超过150毫升摩托车

B.有轨电车

C.设有固定装置的非运输车辆

D.1.6升排量的小轿车

E.汽车挂车

正确答案:A、B、D、E

答案解析:设有固定装置的非运输车辆免征车辆购置税。

3、下列关于车辆购置税申报与缴纳的说法,正确的是( )。【单选题】

A.车辆购置税的征税环节是使用环节(即最终消费环节)

B.购买已缴纳车辆购置税的旧机动车自用也要缴纳车辆购置税

C.车辆购置税的纳税地点是销售应税车辆的4S店所在地

D.免税车辆不需要办理车辆购置税申报手续

正确答案:A

答案解析:选项B:购置已征车辆购置税的车辆自用,不再征收车辆购置税;选项C:纳税人购置应税车辆应当向车辆登记注册地的主管税务机关申报纳税;选项D:符合免税条件的车辆需办理免税申请审批手续,车购办依据免税申请审批表在纳税人办理纳税申报时直接办理免税事宜。

4、2019年9月李某在某房地产公司举办的有奖购房活动中中奖获得一辆小汽车,房地产公司提供的机动车销售统一发票上注明价税合计金额为90000元。国家税务总局核定该型车辆的车辆购置税最低计税价格为85000元。李某应纳车辆购置税( )元。【单选题】

A.6239.32

B.6837.61

C.7964.6

D.8000.00

正确答案:C

答案解析:纳税人从各种奖励方式中取得并自用的应税车辆,按照购置应税车辆时相关凭证载明的价格确定,不含增值税税款。机动车销售统一发票注明的不含税价格=90000÷(1+13%)=79646.02(元),应纳车辆购置税=79646.02×10%=7964.6(元)。

5、根据车辆购置税的征管规定,下列说法正确的是( )。【单选题】

A.纳税人购置应税车辆,向购买车辆所在地的税务机关申报纳税

B.纳税人购置应税车辆,向车辆登记注册地的税务机关申报纳税

C.纳税人受赠应税车辆,自受赠之日起50日内申报纳税

D.纳税人进口应税车辆,自进口之日起90日内申报纳税

正确答案:B

答案解析:选项A,纳税人购置应税车辆,向车辆登记注册地的税务机关申报纳税;选项C,纳税人受赠应税车辆,自取得之日起60日内申报纳税;选项D,纳税人进口应税车辆,自进口之日起60日内申报纳税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

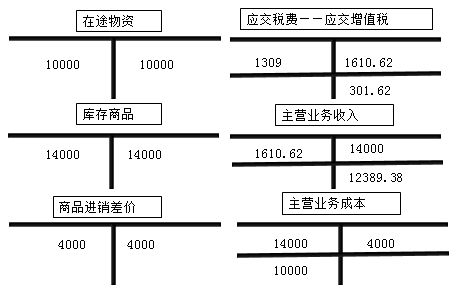

借:在途物资 10000

销售费用 100

(应并入采购成本,数额小的时候可以计入当期损益)

应交税费——应交增值税(进项税额) 1309

贷:银行存款 11409

(2)商品验收入库时

借:库存商品 14000

贷:在途物资 10000

商品进销差价 4000

(3)商品售出收到销货款

借:银行存款 14000

贷:主营业务收入 14000

结转成本

借:主营业务成本 14000

贷:库存商品 14000

(4)月末,计算不含税销售额和销项税额

不含税销售额=14000÷(1+13%)=12389.38(元)

销项税额=12389.38×13%=1610.62(元)

借:主营业务收入 1610.62

贷:应交税费——应交增值税(销项税额) 1610.62

(5)月末结转商品进销差价

借:商品进销差价 4000

贷:主营业务成本 4000

B.定金

C.质押

D.留置

B.2011年1月全国人大颁布实施了新的《资源税暂行条例》

C.2000年全国人大颁布实施了《中华人民共和国车船税法》

D.2000年4月国务院废止了《车船使用税暂行条例》

B.70.92

C.85.72

D.67.22

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-13

- 2021-04-07

- 2020-03-21

- 2020-12-10

- 2021-03-30

- 2020-03-14

- 2019-11-29

- 2021-05-12

- 2020-11-06

- 2020-03-10

- 2020-05-03

- 2021-01-29

- 2019-11-01

- 2020-05-14

- 2020-01-15

- 2021-05-12

- 2020-09-18

- 2020-01-04

- 2019-11-15

- 2020-07-03

- 2021-06-05

- 2021-08-27

- 2020-03-25

- 2020-02-02

- 2019-10-31

- 2020-01-18

- 2020-12-31

- 2021-04-17

- 2020-08-18

- 2020-07-08