2020年税务师职业资格考试《税法Ⅰ》章节练习(2020-10-20)

发布时间:2020-10-20

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第六章 车辆购置税5道练习题,附答案解析,供您备考练习。

1、业务(3)涉及的车辆购置税为( )万元。【客观案例题】

A.9.8

B.5.25

C.8.26

D.7.35

正确答案:A

答案解析:业务(3):应纳车辆购置税=75×(1+15%)÷(1-12%)×10%=9.8(万元)

2、关于车辆购置税的纳税地点,下列说法中正确的有( )。【多选题】

A.购置需要办理车辆登记注册手续的应税车辆,纳税地点是纳税人所在地

B.购置需要办理车辆登记注册手续的应税车辆,应当向购买地主管税务机关申报纳税

C.购置需要办理车辆登记注册手续的应税车辆,纳税地点是车辆上牌落籍地

D.购置不需要办理车辆登记注册手续的应税车辆,应当向购买地主管税务机关申报纳税

E.购置不需要办理车辆登记注册手续的应税车辆,应当向纳税人所在地主管税务机关申报纳税

正确答案:C、E

答案解析:选项ABC:购置需要办理车辆登记注册手续的应税车辆,向车辆登记注册地的主管税务机关办理纳税申报,车辆登记注册地是指车辆的上牌落籍地或落户地;选项DE:购置不需要办理车辆登记注册手续的应税车辆,向纳税人所在地的主管税务机关办理纳税申报。

3、2020年5月,张某从某4S店(一般纳税人)购买轿车一辆供自己使用,支付含增值税的价款121000元,另支付车辆装饰费4000元,4S店还收取加急费等8000元,并统一开具增值税普通发票。则张某应纳车辆购置税( )元。【单选题】

A.10707.96

B.18694

C.22100

D.19083

正确答案:A

答案解析:应纳车辆购置税=121000÷1.13×10%=10707.96(元)

4、某经营进口汽车的汽车销售公司2019年11月直接从国外进口一辆自用的小轿车,经报关地口岸海关对有关报关资料审查确定,关税完税价格为184000元,海关征收关税36800元,并按增值税、消费税有关规定分别缴纳进口增值税40800元、消费税19200元。该公司应纳车辆购置税( )元。【单选题】

A.18400

B.36800

C.24000

D.40000

正确答案:C

答案解析:纳税人进口自用的应税车辆,以组成计税价格为计税依据,公式为:计税价格=关税完税价格+关税+消费税。应纳车辆购置税=(184000+36800+19200)×10%=24000(元)

5、纳税人应当在向公安机关等车辆管理机构( ),缴纳车辆购置税。【单选题】

A.办理车辆交强险手续时

B.办理车辆登记注册手续后

C.办理车辆登记注册手续时

D.办理车辆登记注册手续前

正确答案:D

答案解析:纳税人应当在向公安机关等车辆管理机构办理车辆登记注册手续前,缴纳车辆购置税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.对纳税人延期缴纳税款的核准

C.对纳税人延期申报的核准

D.生产企业免抵退税审批

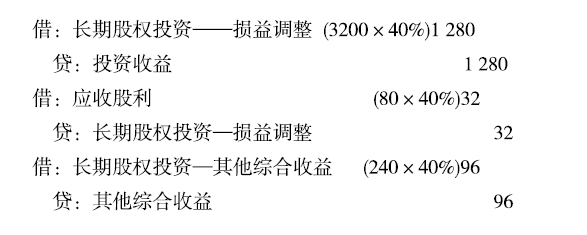

1.2016年1月1日,长江公司以发行股份的方式取得非关联公司一黄河公司40%的股权。发行的普通股数量为200万股,面值为1元,发行价为12元,另发生发行费用40万元。取得股权当日,黄河公司所有者权.益账面价值为4800万元,与其公允价值相等。

2.黄河公司2016年度实现净利润3200万元,提取盈余公积320万元,当年分配现金股利80万元,因以公允价值计量且其变动计人其他综合收益的金融资产公允价值变动增加其他综合收益240万元。

3.2017年1月1日,长江公司以一批账面价值为1400万元,公允价值为1520万元的库存商品对黄河公司进行增资,进一步取 得黄河公司20%的股权,实现了对黄河公司的控制。取得控制权当日,长江公司原持有

的40%股权的公允价值为3800万元,黄河公司所有者权益账面价值为8160万元,公允价值为8800万元,差额为一项存货评估增值引起。

4.黄河公司2017年度实现净利润3800万元,提取盈余公积380万元,当年分配现金股利120万元;除此之外,未发生其他引起所有者权益变动的事项,至年末,评估增值的存货已对外出售50%。不考虑增值税等相关税费影响。

根据上述资料,回答下列问题: .

2016年12月31日,长江公司所持有的黄河公司40%股权的账面价值为( ) 万元.

B.3704

C.3744

D.3264

贷:应交税费——应交车船税

B.借:税金及附加

贷:应交税费——应交车船税

C.借:应交税费——应交车船税

贷:银行存款

D.借:固定资产

贷:应交税费——应交车船税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-27

- 2020-01-12

- 2020-03-25

- 2021-06-24

- 2020-10-13

- 2020-10-27

- 2020-09-16

- 2020-03-24

- 2021-07-31

- 2021-04-30

- 2020-02-21

- 2020-06-16

- 2021-01-22

- 2020-05-21

- 2021-02-04

- 2020-01-05

- 2020-06-22

- 2020-10-06

- 2019-12-22

- 2021-05-07

- 2019-12-17

- 2020-01-26

- 2020-10-13

- 2021-08-07

- 2021-03-09

- 2021-07-18

- 2020-05-24

- 2020-01-15

- 2020-06-13

- 2020-03-01