2020年税务师职业资格考试《税法Ⅱ》历年真题(2020-05-07)

发布时间:2020-05-07

2020年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、该企业2018年应纳税所得额为( )万元。【客观案例题】

A.11562.50

B.11843.30

C.11942.50

D.11909.80

正确答案:B

答案解析:被合并企业未超过法定弥补期限的亏损额可以结转到合并企业在限额内进行弥补,可由合并企业弥补的被合并企业亏损的限额=(5700-3200)×4.3%=107.5(万元)。该企业2018年应纳税所得额=11580.8+370-107.5=11843.3(万元)。

2、个人投资者收购企业股权后将原盈余积累转增股本,被收购企业应在规定的时间内向主管税务机关报送的资料有()。 【多选题】

A.公司章程的变化

B.扣缴税款情况

C.转增股本数额

D.股权交易前原账面记载的盈余积累数额

E. 股东及股权变化情况

正确答案:B、C、D、E

答案解析:企业发生股权交易及转增股本等事项后,应在次月15日内,将股东及其股权变化情况、股权交易前原账面记载的盈余积累数额、转增股本数额及扣缴税款情况报告主管税务机关。

3、下列关于耕地占用税征收管理的说法,正确的有()。 【多选题】

A.纳税人因建设项目施工或者地质勘查临时占用耕地,应当依照规定缴纳耕地占用税。 纳税人在批准临时占用耕地期满之日起1年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税

B.耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的 书面通知的次日

C.耕地占用税由税务机关负责征收

D.纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税

E.自然资源主管部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地 批准书

正确答案:A、C、D、E

答案解析:选项B:耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。

4、下列各项中,应按照“工资、薪金所得”项目征收个人所得税的有()。【多选题】

A.企业支付给营销人员的年终奖金

B.企业支付给职工的过节费

C.个体工商户业主的工资

D.电视剧制作单位支付给本单位编剧的剧本使用费

E.企业支付给在本企业任职董事的董事费

正确答案:A、B、E

答案解析:选项C:应按照“经营所得”征收个人所得税;选项D:应按照“特许权使 用费所得”征收个人所得税。

5、根据企业所得税相关规定,企业下列支出超过税法规定扣除限额标准,准予向以后年度结转扣除的有()。 【多选题】

A.业务宣传费支出

B.公益性捐赠支出

C.广告费支出

D.职工教育经费支出

E.职工福利费支出

正确答案:A、B、C、D

答案解析:超过税法规定扣除限额标准,准予向以后年度结转扣除的费用有:职工教育 经费;广告费和业务宣传费支出;公益性捐赠支出(3年内)。

6、张某取得的董事费被预扣预缴的个人所得税为( )元。【客观案例题】

A.4000

B.4800

C.10000

D.5500

正确答案:C

答案解析:张某取得的董事费被预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)。

7、下列合同,应按照“技术合同”缴纳印花税的是()。【单选题】

A.设备测试合同

B.专利权转让合同

C.专利申请转让合同

D.专利实施许可合同

正确答案:C

答案解析:技术合同包括技术开发、转让、咨询、服务等合同。其中技术转让合同包括专利申请转让、非专利技术转让所书立的合同。

8、根据企业所得税相关规定,下列支出应作为长期待摊费用进行税务处理的有()。【多选题】

A.融资租入固定资产的租赁费支出

B.租入固定资产的改建支出

C.固定资产的大修理支出

D. 已提足折旧的固定资产的改建支出

E.未提足折旧的固定资产改建支出

正确答案:B、C、D

答案解析:选项A:以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除;选项E:如属于提升功能、增加面积的,该固定资产的改扩建支出,并入该固定资产计税基础,并从改扩建完工投入使用后的次月起,重新按税法规定的该固定资产折旧年限计提折旧。

9、 某运输企业2017年初拥有小轿车5辆,2017年3月外购货车12辆(整备质量为10吨)并于当月办理登记手续。假设货车年税额为整备质量每吨50元,小轿车年税额为每辆500 元,该企业2017年应缴纳车船税()元。【单选题】

A.2500

B.7000

C.8500

D.7500

正确答案:D

答案解析:该企业2017年应纳车船税=5×500+12×10×50÷12×10=7500(元)注意车船税的纳税义务发生时间为取得车船管理权的当月,所以12辆货车当年只需要缴纳10个月的车船税。

10、根据房产税相关规定,下列房产可免征房产税的有()。【多选题】

A.按政府规定价格出租的公有住房

B. 市文工团的办公用房

C.公园内的照相馆用房

D.施工期间为基建工地服务的临时性办公用房

E.饮水工程运营管理单位自用的生产用房

正确答案:A、B、D、E

答案解析:选项C:公园内附设的营业单位,应征收房产税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)开采原油80万吨,销售原油22万吨(其中包括低丰度油田开采的原油8万吨),每吨不含税售价1500元,共取得不含税销售收入33000万元。

(2)将10万吨非低丰度油田开采的原油移送至独立核算的关联单位用于销售,该油田企业与关联单位实行成本定价模式进行结算,每吨不含税结算价格为1200元,关联单位对外销售每吨不含税价格为1500元。

(3)将非低丰度油田生产开采的原油8万吨移送用于加工生产成品油。

(4)从国内购进采油设备,取得增值税专用发票注明税额22.50万元;支付设备运费,取得增值税专用发票注明税额0.55万元。

(5)进口原油支付买价6000万元、运抵我国输入地点起卸前运输费310万元、购货佣金80万元。

(6)2016年5月开工的研发中心扩建工程完工,该项目由甲建筑公司(增值税一般纳税人)承建,收到甲公司开具的增值税专用发票,注明金额180万元,该研发中心原值300万元。

(7)由于资金紧缺,将2年前购入的大型开采设备进行融资性售后回租,该设备购入时原值5000万元(已抵扣进项税额),与融资租赁公司签订合同约定设备不含税售价4000万元,租赁期10年,每年10月支付全年租金477万元(含税)。

已知:原油资源税税率8%,关税税率3%,本月取得的相关票据均符合税法规定并在本月认证抵扣。

要求:根据上述资料,回答下列问题。

该企业当月国内销售环节应缴纳增值税( )万元。

B.7016.87

C.6944.87

D.6332.87

B.健身俱乐部向本单位员工免费提供健身服务

C.化工试剂公司以固定资产入股投资

D.煤矿公司为员工购买瓦斯报警装置

E.食品有限公司将外购食品给员工发福利

B.537.8

C.494.8

D.448.8

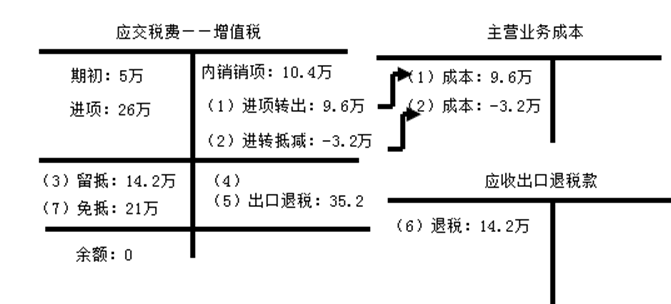

B.14.20

C.21.00

D.35.20

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-05

- 2021-06-24

- 2019-12-23

- 2020-01-15

- 2020-03-28

- 2021-07-21

- 2020-07-08

- 2019-10-29

- 2021-03-16

- 2020-04-06

- 2021-04-28

- 2021-03-09

- 2020-08-29

- 2020-11-10

- 2020-11-15

- 2020-02-18

- 2020-03-15

- 2020-03-11

- 2020-06-20

- 2019-12-12

- 2020-01-08

- 2019-11-11

- 2019-11-02

- 2019-11-19

- 2019-10-24

- 2021-06-18

- 2020-07-24

- 2021-01-13

- 2019-01-04

- 2021-06-02