2021年税务师职业资格考试《税法Ⅱ》历年真题(2021-04-15)

发布时间:2021-04-15

2021年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、甲公司2018年出租的房产应缴纳房产税( )元。【客观案例题】

A.108000

B.124000

C.168000

D.144000

正确答案:B

答案解析:甲公司2018年出租的房产应缴纳的房产税=/[1000×(1-20%)×1.2%/12×5+120/12×7×12%/]×10000=124000(元)。

2、转让定价方法中的成本加成法,其公平成交价格的计算公式为()。【单选题】

A.关联交易的实际价格x (1+可比非关联交易成本加成率)

B.关联交易的实际价格+ (1-可比非关联交易成本加成率)

C.关联交易的合理成本x (1+可比非关联交易成本加成率)

D.关联交易的合理成本+ (1-可比非关联交易成本加成率)

正确答案:C

答案解析:成本加成法是指以关联交易发生的合理成本加上可比非关联交易毛利作为关 联交易的公平成交价格。其计算公式为:公平成交价格=关联交易的合理成本x (1+可比非关联交易成本加成率)。

3、赵某2017年1月31日将自有住房出租,当月交付使用,每月收取不含税租金5000元。赵某2017年应缴纳房产税()元。 【单选题】

A.2200

B.2400

C.7200

D.6600

正确答案:A

答案解析:赵某2017年应缴纳房产税= 5000x4%x11=2200 (元)。

4、关于企业政策性搬迁损失的所得税处理,下列说法正确的是()。【单选题】

A. 自搬迁完成年度起分2个纳税年度,均匀在税前扣除

B.自搬迁完成年度起分3个纳税年度,均匀在税前扣除

C.自搬迁完成年度起分5个纳税年度,均匀在税前扣除

D.自搬迁完成年度起分4个纳税年度,均匀在税前扣除

正确答案:B

答案解析:企业搬迁收入扣除搬迁支出后为负数的,应为搬迁损失。搬迁损失可在下列方法中选择其一进行税务处理:(1)在搬迁完成年度,一次性作为损失进行扣除;(2) 自搬迁完成年度起分3个年度,均匀在税前扣除。

5、下列关于耕地占用税征收管理的说法,正确的有()。 【多选题】

A.纳税人因建设项目施工或者地质勘查临时占用耕地,应当依照规定缴纳耕地占用税。 纳税人在批准临时占用耕地期满之日起1年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税

B.耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的 书面通知的次日

C.耕地占用税由税务机关负责征收

D.纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税

E.自然资源主管部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地 批准书

正确答案:A、C、D、E

答案解析:选项B:耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。

6、下列说法中,符合契税纳税义务发生时间规定的是()。【单选题】

A.纳税人接收土地、房屋的当天

B.纳税人支付土地、房屋款项的当天

C.纳税人签订土地、房屋权属转移合同的当天

D.纳税人办理土地、房屋权属证书的当天

正确答案:C

答案解析:契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。

7、张某取得的董事费被预扣预缴的个人所得税为( )元。【客观案例题】

A.4000

B.4800

C.10000

D.5500

正确答案:C

答案解析:张某取得的董事费被预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)。

8、计算企业应纳税所得额时,下列支出可在发生当期直接扣除的是()。【单选题】

A.长期股权投资的支出

B.购买生产用原材料的支出

C.企业发生的合理的劳动保护支出

D.购买生产用无形资产的支出

正确答案:C

答案解析:选项A:企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除;选项BD:购买资产的支出形成企业相应资产的计税基础,不能在发生当期直接扣除。

9、根据《中新税收协定》,与国际运输业务密切相关的下列收入中应作为国际运输收入的有()。 【多选题】

A.直接将货物发送至购货者取得运输收入

B.从市区至机场运送旅客取得的收入

C.以光租形式出租船舶取得的租赁收入

D.仅为其承运旅客提供中转住宿而设置的旅馆取得的收入

E.为其他国际运输企业代售客票取得的收入

正确答案:A、B、D、E

答案解析:下列与国际运输业务紧密相关的收入应作为国际运输收入的一部分:①为其 他国际运输企业代售客票取得的收入;②从市区至机场运送旅客取得的收入;③通过货车从事货仓至机场、码头或者后者至购货者间的运输,以及直接将货物发送至购货者取得的运输收入;④仅为其承运旅客提供中转住宿而设置的旅馆取得的收入。

10、张某稿酬所得被预扣预缴的个人所得税为( )元。【客观案例题】

A.180

B.308

C.440

D.336

正确答案:B

答案解析:张某稿酬所得被预扣预缴的个人所得税=(3000-800)×70%×20%=308(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.在需役地被分割时,地役权为分割后的各部分的利益仍然存在

C.地役权是一种独立的权利,可以离开需役地而存在

D.地役权的享有以对土地的占有为要件

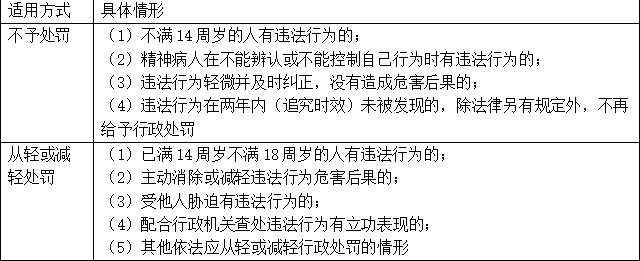

B.主动配合查处此案

C.主动减轻违法行为危害后果

D.违法行为轻微并及时纠正,没有造成危害后果

E.违法行为是在2年内未被发现的

(1)采取预收货款方式向乙企业销售粮食白酒一批,当月取得含税预收款60万元,合同约定货物于6月5日发出。

(2)采用分期收款方式向丙企业销售红酒一批,合同约定不含税销售额80万元,本月收取70%的货款,其余货款于下月收回,由于丙企业资金周转问题,本月甲酒厂实际收取不含税货款30万元。

(3)销售新型红酒10吨,取得不含税销售额95万元,同时作为礼品赠送一批A牌红酒,成本为8万元,已知红酒消费税税率为10%,成本利润率为5%,甲酒厂无同类A牌红酒的市场售价。

(4)销售薯类白酒和啤酒给丁企业,其中销售薯类白酒开具增值税专用发票,注明不含税价款22万元,另收取包装物押金2.32万元;销售啤酒开具增值税普通发票,注明含税价款8.6万元,另收取包装物押金1.16万元。合同约定,丁企业于2019年12月将白酒、啤酒的包装物全部退还给甲酒厂时,可取回全部押金。

(5)当月该酒厂初次购置增值税税控系统专用设备,取得的增值税专用发票上注明价款6万元,增值税0.78万元。

(6)将酒厂自用了8年的小汽车对外销售,开具的增值税普通发票上注明价款5.6万元,该酒厂未放弃相关的减税优惠。

(7)进口原材料一批,关税完税价格折合人民币15万元,进口关税税率为20%。另从报关地运到酒厂仓库,发生不含税运费2万元,取得增值税专用发票。原材料尚未验收入库。

(8)从境内戊企业购进生产白酒的原料一批,取得增值税专用发票,注明价款16.2万元,本月生产领用其中的80%用于生产新型白酒。

(9)将B牌红酒交给某烟酒商店代销,烟酒商店平价与甲酒厂结算,烟酒商店同时按零售价的5%收取代销手续费0.58万元,甲酒厂就委托代销货物已开具增值税专用发票,但未取得该烟酒商店开具的相关票据。

其他相关资料:本月取得的相关票据符合税法的规定,均在本月认证并申报抵扣。

要求:根据上述资料,回答下列问题:

<6>、下列关于甲酒厂上述业务的税务处理,表述正确的有( )。

B.采取分期收款方式销售红酒,应确认增值税销项税额7.28万元

C.初次购置税控系统专用设备,取得增值税专用发票,准予抵扣进项税额

D.对外销售自用8年的小汽车,按13%的税率计算销项税额

E.将货物交付其他单位代销,属于增值税视同销售,应确认增值税销项税额1.33万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-01-29

- 2021-05-01

- 2020-12-02

- 2021-02-20

- 2020-03-17

- 2021-02-28

- 2021-05-22

- 2021-08-25

- 2020-03-13

- 2020-01-24

- 2019-11-01

- 2021-08-30

- 2020-04-10

- 2020-01-10

- 2020-07-11

- 2019-11-07

- 2020-11-06

- 2020-11-08

- 2020-07-16

- 2021-07-28

- 2021-06-23

- 2021-06-18

- 2020-11-29

- 2020-10-01

- 2020-07-02

- 2021-09-01

- 2020-11-20

- 2020-03-28

- 2021-07-16