2021年税务师职业资格考试《税法Ⅱ》历年真题(2021-07-03)

发布时间:2021-07-03

2021年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列关于外国企业常驻代表机构经费支出的税务处理方法,符合企业所得税相关规定的是( )。【单选题】

A.以货币形式用于我国境内的公益救济性捐赠,发生的当期一次性作为经费支出

B.代表机构设立时发生的装修费用,在发生的当期一次性作为经费支出

C.代表机构搬迁发生的装修费用,在冲抵搬迁处置收入后分年抵减应纳税所得额

D.购置固定资产的支出,通过计提折旧分别计入相应各期经费支出

正确答案:B

答案解析:选项A:以货币形式用于我国境内的公益、救济性质的捐赠、滞纳金、罚款,以及为其总机构垫付的不属于其自身业务活动所发生的费用,不应作为代表机构的经费支出额。选项BCD:购置固定资产所发生的支出,以及代表机构设立时或者搬迁等原因所发生的装修费支出,应在发生时一次性作为经费支出额换算收入计税。

2、在计算个体工商户应纳税所得额时,下列支出不得在税前扣除的有( )。【多选题】

A.业主的工资薪金支出

B.赞助贫困生学费支出

C.业主妹妹的感冒住院治疗费支出

D.固定资产的经营性租赁支出

E.向税务机关缴纳的税收滞纳金

正确答案:A、B、C、E

答案解析:个体工商户下列支出不得扣除:(1)个人所得税税款;(2)税收滞纳金;(选项E)(3)罚金、罚款和被没收财物的损失;(4)不符合扣除规定的捐赠支出;(5)赞助支出;(6)用于个人和家庭的支出;(选项C)(7)与取得生产经营收入无关的其他支出;(选项B)(8)国家税务总局规定不准扣除的支出。选项A:业主的工资薪金支出不得在税前扣除,但是在业主当年没有综合所得的情况下,可以定额扣除5000元/月(60000元/年)。

3、当跨国纳税人的国外经营活动盈亏并存时,对纳税人有利的税额抵免方法是( )。【单选题】

A.分项抵免限额

B.综合抵免限额

C.分国分项抵免限额

D.分国抵免限额

正确答案:D

答案解析:当跨国纳税人的国外经营活动盈亏并存时,实行分国抵免限额对纳税人有利,采用综合抵免限额对居住国有利。

4、某公司2016年3月通过挂牌取得一宗土地,土地出让合同约定2016年4月交付,土地使用证记载占地面积为6000平方米。该土地年税额4元/平方米,该公司应缴纳城镇土地使用税( )元。【单选题】

A.16000

B.18000

C.20000

D.24000

正确答案:A

答案解析:应纳税额=6000×4×8÷12=16000(元)。

5、根据印花税的相关规定,下列合同不属于“产权转移书据”的是( )。【单选题】

A.专用技术使用权转让合同

B.非专利技术转让合同

C.土地使用权转让合同

D.土地使用权出让合同

正确答案:B

答案解析:产权转移书据包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据和土地使用权出让合同、土地使用权转让合同、商品房销售合同等产权转移合同。非专利技术转让合同属于“技术合同”。

6、下列转让定价方法,可以适用于所有类型关联交易的是( )。【单选题】

A.交易净利润法

B.成本加成法

C.再销售价格法

D.可比非受控价格法

正确答案:D

答案解析:一般情况下,可比非受控价格法可以适用于所有类型的关联交易。

7、下列行为中,应缴纳契税的有( )。【多选题】

A.以获奖方式取得的土地使用权

B.法定继承人继承土地、房屋权属

C.以出让方式承受土地权属

D.以自有房产作价入股本人经营的独资企业

E.以实物交换土地使用权

正确答案:A、C、E

答案解析:选项B:对于《中华人民共和国继承法》规定的法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,不征契税;选项D:同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

8、下列关于年金的个人所得税处理中,正确的是( )。【单选题】

A.年金的企业缴费计入个人账户的部分,应视为个人一个月的工资缴纳个人所得税

B.个人按本人缴费工资计税基数的5%缴纳的年金,在计算个人所得税时可全额扣除

C.按年缴纳年金的企业缴费部分,应按照全年一次性奖金的计税方法缴纳个人所得税

D.企业根据国家有关政策规定的办法和标准,为本单位全体职工缴付的企业年金单位缴费部分,在计入个人账户时,暂不缴纳个人所得税

正确答案:D

答案解析:选项ACD:企业和事业单位根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。选项B:个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

9、下列用地,可以免征城镇土地使用税的是( )。【单选题】

A.人民法院的办公楼用地

B.企业内道路占用的土地

C.军队的家属院落用地

D.公园的照相馆经营用地

正确答案:A

答案解析:选项AC:国家机关、人民团体、军队自用的土地免征城镇土地使用税,自用指的是单位本身办公用地和公务用地;选项B:企业内的道路用地不免征城镇土地使用税;选项D:公园中附设的营业场所用地,应征收城镇土地使用税。

10、该企业经审核后全年会计利润总额为( )万元。【客观案例题】

A.353.85

B.356.45

C.343.85

D.355.18

正确答案:D

答案解析:经审核后的会计利润=336+100×0.18-100×0.1+11.3-(100×0.18×13%-1.3)×(7%+3%+2%)=355.18(万元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.15日

C.25日

D.30日

B.受托涉税专业服务机构及其涉税服务人员必须接受税务机关实名制管理

C.由于客观原因,需要延长完成协议时间的,委托方在代理期限内可单方终止服务行为

D.涉税服务人员未按涉税专业服务协议的约定提供服务,委托方在代理期限内可单方终止服务行为

E.委托人提供虚假的生产经营情况和财务会计资料,造成涉税服务错误的,涉税专业服务机构在服务期限内可单方终止服务

B.自然人的民事权利能力与民事行为能力同时消灭

C.自然人的民事权利能力始于出生,终于死亡

D.自然人之间民事行为能力人人平等,不存在差异

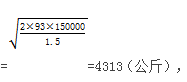

B.5314

C.4313

D.8600

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-23

- 2020-06-30

- 2020-05-17

- 2020-12-04

- 2019-11-11

- 2020-09-21

- 2021-08-18

- 2020-08-19

- 2020-04-02

- 2020-12-03

- 2020-10-24

- 2020-10-02

- 2019-11-01

- 2021-05-02

- 2020-05-11

- 2021-02-28

- 2020-03-10

- 2020-02-29

- 2021-01-15

- 2021-02-17

- 2020-08-16

- 2020-02-28

- 2020-10-07

- 2020-11-23

- 2020-12-28

- 2020-05-29

- 2021-04-06

- 2020-08-05

- 2021-07-17

- 2020-07-12