高级会计师《专业实务》模拟试题(2019-01-26)

发布时间:2019-01-26

甲公司为上市公司,系增值税一般纳税人,适用的增值税税率为17%;产品的销售价格中均不含增值税额;不考虑除增值税以外的其他相关税费。甲公司2002年发生的有关交易如下:

(1)2002年1月1日,甲公司与 A 公司签订受托经营协议,受托经营 A 公司的全资子公司B 公司,受托期限2年。协议约定:甲公司每年按 B 公司当年实现净利润(或净亏损)的70%获得托管收益(或承担亏损)。A 公司系 C 公司的子公司;C 公司董事会9名成员中有7名由甲公司委派。

2002年度,甲公司根据受托经营协议经营管理 B 公司。2002年1月1日, B 公司的净资产为 12000万元。2002年度,B 公司实现净利润1000万元(除实现净利润外,无其他所有者权益变动);至2002年12月31日,甲公司尚未从 A 公司收到托管收益。

(2)2002年2月10日,甲公司与 D 公司签订购销合同,向 D 公司销售产品一批。增值税专用发票上注明的销售价格为1000万元,增值税额为170万元。该批产品的实际成本为750万元,未计提存货跌价准备。产品已发出,款项已收存银行。甲公司系 D 公司的母公司,其生产的该产品96%以上均销往 D 公司,且市场上无同类产品。

(3)2002年4月11日,甲公司与 E 公司签订协议销售产品一批。协议规定:该批产品的销售价格为21000万元;甲公司应按 E 公司提出的技术要求专门设计制造该批产品,自协议签订日起2个月内交货。至2002年6月7日,甲公司已完成该批产品的设计制造,并运抵 E 公司由其验收入库;货款已收取。甲公司所售该批产品的实际成本为 14000万元。

上述协议签订时,甲公司特有 E 公司30%有表决权股份,对 E 公司具有重大影响;相应的长期股权投资账面价值为9000万元,未计提减值准备。2002年5月8日,甲公司将所持有 E公司的股权全部转让给 G 公司,该股权的市场价格为10000万元,实际转让价款为15000万元;相关股权划转手续已办理完毕,款项已收取。G 公司系甲公司的合营企业。

(4)2002年4月12日,甲公司向 H 公司销售产品一批,共计2000件,每件产品销售价格为10万元,每件产品实际成本为6.5万元;未对该批产品计提存货跌价准备。该批产品在市场上的单位售价为7.8万元。货已发出,款项于4月20日收到。除向 H 公司销售该类产品外,甲公司2002年度没有对其他公司销售该类产品。甲公司董事长的儿子是 H 公司的总经理。

(5)2002年5月1日,甲公司以20000万元的价格将一组资产和负债转让给 M 公司。该组资产和负债的构成情况如下:①应收账款:账面余额10000万元,已计提坏账准备2000万元;②固定资产(房屋):账面原价8000万元,已提折旧3000万元,已计提减值准备1000万元;③其他应付款:账面价值800万元。5月28日,甲公司办妥了相关资产和负债的转让手续,并将从M 公司收到的款项收存银行。市场上无同类资产、负债的转让价格。M 公司系 N 公司的合营企业,N 公司系甲公司的控股子公司。

(6)2002年12月5日,甲公司与 W 公司签订合同,向 W 公司提供硬件设备及其配套的系统软件,合同价款总额为4500万元(不含增值税额),其中系统软件的价值为1500万元。合同规定:合同价款在硬件设备及其配套的系统软件试运转正常2个月后,由 W 公司一次性支付给甲公司;如果试运转不能达到合同规定的要求,则 W 公司可拒绝付款。至2002年12月31日,合同的系统软件部分已执行。该系统软件系甲公司委托其合营企业 Y 公司开发完成,甲公司为此已支付开发费900万元。上述硬件设备由甲公司自行设计制造,并于2002年12月31日完成设计制造工作,实际发生费用2560万元

要求:

分别计算2002年甲公司与 A 公司、D 公司、E 公司、H 公司、M 公司及 W 公司发生的交易对甲公司2002年度利润总额的影响。

【参考答案】

(1)甲公司与 A 公司此项属于受托经营企业。因为 C 公司董事会9名成员中有7名有甲公司委派,A 公司系 C公司的子公司,所以甲公司与 A 公司是关联方。甲公司应按以下三者孰低的金额确认为其他业务收入。①受托经营协议确定的收益,②受托经营企业实现净利润,③受托经营企业净资产收益率超过10%的,按净资产的10%计算的金额。

受托经营协议收益=1000×70%=700(万元)

受托经营实现净利润=1000(万元)

净资产收益率=1000÷(12000+1000)<10%所 以 , 2002 年 甲 公 司 与 A 公 司 发 生 的 交 易 对 甲 公 司 2002 年 度 利 润 总 额 的 影 响=1000×70%=700(万元)(甲公司应将700万元计入其他业务收入)

(2)甲公司与 D 公司此项属于上市公司与关联方之间正常的商品销售业务。因为甲公司系 D 公司的母公司,所以甲公司与 D 公司是关联方。此项甲公司与非关联方之间的商品销售未达到商品总销售量的20%,且实际交易价格(1000万元)超过所销售商品账面价值的120%(750×120%=900万元),甲公司应将商品账面价值的120%确认为收入。2002年甲公司与 D 公司发生的交易对甲公司2002年度利润总额的影响=750×120%-750=150(万元)。

(3)甲公司与 E 公司此项属于上市公司与关联方之间正常的商品销售业务。虽然甲公司将持有 E 公司的股份转让给了 G 公司,但在交易发生时,甲公司与 E 公司之间具有关联方关系。甲公司与 E 公司发生的交易对甲公司2002年度利润总额的影响=16800(应确认的收入)-14000(应确认的费用)=2800(万元)。

(4)甲公司与 H 公司此项属于上市公司与关联方之间正常的商品销售业务。因为甲公司董事长的儿子是 H公司的总经理,所以甲公司与 H 公司具有关联方关系。甲公司与 H 公司发生的交易对甲公司2002年度利润总额的影响=15600(7.8×2000应确认的收入)-13000(6.5×2000应确认的费用)=2600(万元);

(5)甲公司与 M 公司此项属于上市公司出售资产的的其他销售。因为 M 公司系 N 公司的合营企业,N 公司系甲公司的控股子公司,所以甲公司与 M 公司具有关联方关系。上市公司向关联方出售净资产,实际交易价格超过相关资产、负债账面价值的差额,计入资本公积,不确认为收入。此项实际交易价格超过相关资产、负债账面价值=20000-[(10000-2000)+(8000-3000-1000)-800]=8800(万元),应确认资本公积。甲公司与M 公司发生的交易对甲公司2002年度利润总额的影响为0。

(6)甲公司与 W 公司此项甲公司与 W 公司不具有关联方关系。甲公司的收入不应确认,根据配比原则,相关的成本也不应确认,要到试运转2个月后 W 公司付款时才能确认相关收入。2002年甲公司与W 公司发生的交易对甲公司2002年度利润总额的影响=0(万元)的收入及成本。由于此项业务涉及现金折扣问题,但总价法核算,原收入的确认是不考虑现金折扣,其折扣是作为财务费用处理的。所以冲减的收入为5万元,成本2.6万元,还应冲减财务费用、所得税等。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:对外投资由单位领导班子集体研究决定后,应按国家有关规定履行报批手续。

甲公司管理层一直致力于实现最高水平的内部控制,以使股东对公司的管理层更加有信心,同时提高甲公司的社会信誉。但是最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是,一种口服药的部分批次所包含的菌群和菌落超出了相关药品安全标准的规定,药品生产质量检验部的一名员工对外进行了披露。该员工曾就此问题向其所在部门的领导进行反映,但并未得到任何答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

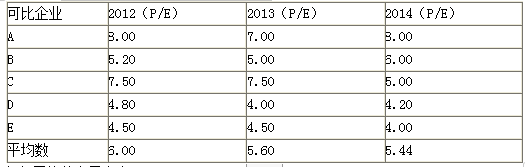

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

A 产品销售价格为 207 元,低于单位生命周期成本 241 元,在财务上不具有可行性。

B 产品销售价格为 322 元,高于单位生命周期成本 305 元,在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-10

- 2020-10-15

- 2020-10-24

- 2020-10-15

- 2020-10-24

- 2020-10-23

- 2020-10-10

- 2020-10-07

- 2020-10-10

- 2020-10-15

- 2020-10-12

- 2020-10-08

- 2020-10-10

- 2020-10-12

- 2020-10-12

- 2020-10-23

- 2019-01-26

- 2020-10-15

- 2019-01-26

- 2020-10-08

- 2020-10-23

- 2020-10-08

- 2020-10-07

- 2020-10-12

- 2020-10-07

- 2020-10-24

- 2020-10-23

- 2020-10-07

- 2020-10-15

- 2020-10-10