点击查看:2020高级会计师考试案例分析试题51

发布时间:2020-09-06

各位小伙伴大家好,高级会计职称考试的考试科目为《高级会计实务》,试题题型为案例分析题,并且是开卷考试,51题库考试学习网带来了案例分析题供大家练习,帮助大家熟悉题型和解答技巧。

案例:

华南公司是境内国有控股大型化工类上市公司,其产品生产所需MN原材料主要依赖进口。近期以来,由于国际市场上MN原材料价格波动较大,且总体上涨趋势明显,该公司决定尝试利用境外衍生品市场开展套期保值业务。套期保值属该公司新业务,且须向有关主管部门申请境外交易相关资格。该公司管理层组织相关方面人员进行专题研究。主要发言如下:

发言一:公司作为大型上市公司,如任凭MN原材料价格波动,加之汇率变动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对MN原材料进口进行套期保值。

发言二:近年来,某些国内大型企业由于各种原因发生境外衍生品交易巨额亏损事件,造成重大负面影响。鉴于此,公司应当慎重利用境外衍生品市场对MN原材料进口进行套期保值,不应开展境外衍生品投资业务。

发言三:公司应当利用境外衍生品市场开展MN原材料套期保值。针对MN原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言四:公司应当在开展境外衍生品交易前抓紧各项制度建设。对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言五:公司应当加强套期保值业务的会计处理,将对MN原材料预期进口进行套期保值确认为公允价值套期,并在符合规定条件的基础上采用套期会计方法进行处理。

假定不考虑其他有关因素。

要求:根据上述资料,逐项判断华南公司发言一至发言五中的观点是否存在不当之处;存在不当之处的,请分别指出不当之处,并逐项说明理由。

[参考答案]

1、发言一不存在不当之处。

2、发言二存在不当之处。

不当之处:不应开展境外衍生品投资业务。

理由:不能因为其他企业曾经发生过境外衍生品投资巨额亏损事件,就不利用境外衍生品市场进行MN原材料套期保值。

3、发言三存在不当之处。

不当之处:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买入套期保值才能防范价格上涨风险。

4、发言四不存在不当之处。

5、发言五存在不当之处。

不当之处:对MN原材料预期进口进行套期保值确认为公允价值套期。

理由:对MN原材料预期进口进行套期保值,属于对预期交易进行套期保值应将其确认为现金流量套期进行会计处理。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2017年年初,甲单位本级经省财政厅批复本年度支出预算为20 000万元;2017年6月,甲单位本级经批准调增支出预算数为1 000万元。2017年度甲单位本级年终支出执行数为19 000万元。2018年1月,甲单位对上一年度的本级预算执行情况进行了分析,计算确定的本级预算支出完成率为95%。

要求:事项中本级预算支出完成率的计算是否正确;如不正确,指出正确的计算结果。

预算支出完成率是90.48%【19 000÷(20 000 +1 000)≈90.48%】。

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

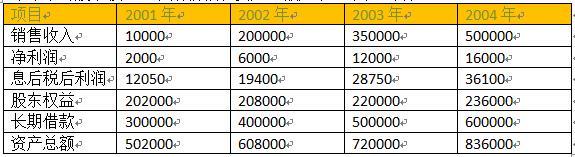

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-06

- 2020-09-06

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-09-03

- 2020-09-03

- 2020-09-06

- 2020-09-03

- 2020-08-29

- 2020-08-20

- 2020-08-29

- 2020-09-06

- 2020-09-03

- 2020-08-20

- 2020-08-20

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-08-20

- 2020-08-20

- 2020-08-21

- 2020-09-06

- 2020-08-20

- 2020-09-06

- 2020-08-29

- 2020-08-21

- 2020-09-06

- 2020-09-06

- 2020-09-03