点击查看:2020高级会计师考试案例分析试题25

发布时间:2020-08-29

各位小伙伴大家好,高级会计职称考试的考试科目为《高级会计实务》,试题题型为案例分析题,并且是开卷考试,51题库考试学习网为大家带来了案例分析题供考生练习,帮助大家熟悉题型和解答技巧。

案例分析题:

为了提高政府机关的办事效率,创建人民满意的服务型政府,2014年C市以其所辖B区、P区两区作为试点,对政府各部门开展公共支出绩效评价,有关情况如下:

(1)对于C市市容市政管理委员会,其中一项重要职责是承担本市城市容貌管理责任,负责市容环境综合整治工作,负责本市环境卫生的组织管理和监督检查工作。2014年C市市政市容委组织专家、市民对全市市容环境卫生工作进行综合考评。综合考评内容涵盖了背街小巷、公共厕所、重点旅游景区周边、门前“三包”环境卫生责任区等群众身边区域环境卫生。按照专业评价:社会评价:问题评价=5:4:1的权重计算,得出2014年环境卫生干净指数。2014年B区和P区得分分别为80.61和79.88.

(2)C市文化局2014年的一项重要工作是通过建设图书馆丰富社区的文化生活,开展“书香社区”文化年活动,为响应该号召,B区、P区分别投入了500万元、400万元在社区设立了自助图书馆。

(3)对于C市劳动与社会保障局,其主要职责是负责劳动制度改革、劳动合同管理、下岗失业人员再就业、企业职工工资宏观管理、依法行使对用人单位的监督检查等。其中,下岗失业人员再就业成为社会关注的焦点。为此,2014年B区和P区开展了下岗失业人员再就业培训,取得了很大的成绩。

①B区现有4 000名下岗失业人员,2014年全部参加了再就业培训,培训内容包括服务礼仪、厨艺等职业技能,共发生培训费用80万元,全部由财政拨付。经过职业技能培训,这些下岗失业人员中有3 200人实现了再就业。

②P区现有下岗失业人员5 000人,2014年也全部参加了再就业职业技能培训,共发生培训费用120万元。经过再就业培训,在5 000名下岗失业人员中有3 800人实现了再就业。

要求:

1.分析、判断对C市市容市政管理委员会采取的是何种绩效评价方法,并简要说明理由。

2.分析、判断对C市文化局适宜采取何种绩效评价方法,并简要说明理由。

正确答案:

1.对C市市容市政管理委员会采取了公众评判法。

理由:公众评判法是指通过专家评估、公众问卷及抽样调查等对财政支出效果进行评判,评价绩效目标实现程度的一种方法。B区、P区主要通过专家评估、公众调查评分的方法进行了绩效考评。

2.对C市文化局的绩效评价适宜采用最低成本法。

理由:最低成本法是指对效益确定却不易计量的多个同类对象的实施成本进行比较,评价绩效目标实现程度。适用于公共管理与服务、社会保障、文化、教育支出等领域支出的绩效评价。文化生活因其成本易于计算,而取得的效益很难用货币计量,适宜采用最低成本法进行绩效评价。

好了,今天的分享就到这里结束啦!大家有没有做对这道题呢?继续加油复习吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

所需外部净筹资额=4.8- (20*30%)*(8/20)-20*(1+30%)*10%*(1 - 80%)=1. 88(亿元)

要求:判断上述观点是否正确。

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。

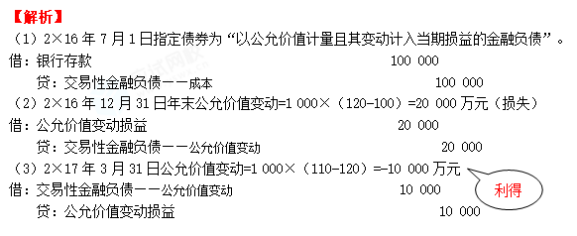

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-06

- 2020-09-06

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-08-20

- 2020-09-06

- 2020-09-03

- 2020-09-03

- 2020-08-29

- 2020-08-29

- 2020-08-20

- 2020-09-06

- 2020-08-21

- 2020-09-03

- 2020-09-06

- 2020-08-20

- 2020-09-03

- 2020-09-06

- 2020-08-20

- 2020-09-06

- 2020-09-06

- 2020-08-29

- 2020-09-03

- 2020-09-06

- 2020-09-03