高级会计师考试6个考试技巧分享

发布时间:2021-11-11

由于高级会计职称考试有工作年限的要求,所以咱们高会考生多数都是大龄考生,对于这个年龄段来说,记忆力和精力是硬伤;虽然这类考生没有强大的记忆力,没有充分的精气神儿。但他们胜在了拥有强大的自制力,知道自己想要的是什么,只要找对备考方法和技巧,应对高级会计师考试不是问题。

关于高级会计师考试,51题库考试学习网有如下六个技巧要和考生们分享:

第1招:看清题目要求,按题目要求答题

有不少考生连题目的要求都没看就开始答题。比如,单项选择题要求选择一个最佳答案,显然,除最佳答案之外,备选项中的某些答案,也可能具有不同程度的正确性,只不过是不全面、不完整罢了。而有些考生,一看基干项,紧接着就被一个“好的”或“有吸引力的”备选答案吸引住了,对其余的答案连看都不看一眼就放过去,从而失去了许多应该得分的机会。请记往,一定要看清所有的选择答案。一道周密的单项选择题,所有的选择答案都可能具有吸引力,然而,判卷时却只有一个是正确的选择。

第2招:运用排除法

如果正确答案不能一眼看出,应首先排除明显是荒诞、拙劣或不正确的答案。一般来说,对于选择题,尤其是单项选择题,基干项与正确的选择答案几乎直接抄自于指定教材或法规,其余的备选项要*命题者自己去设计,即使是高明的命题专家,有时为了凑数,他所写出的备选项也有可能一眼就可看出是错误的答案。尽可能排除一些选择项,就可以提高你选对答案而得分的机率。

第3招:运用猜测法

如果你不知道确切的\\\'答案,也一定不要放弃,要充分利用所学知识去猜测。一般来说,排除的项目越多,猜测正确答案的可能性就越大。

第4招:运用比较法运用比较法

直接把各项选择答案加以比较,并分析它们之间的不同点,集中考虑正确答案和错误答案的关键所在。

第5招:运用大概率事件

做判断题的任务是指出它的正确或错误,因此即使你不会,你也有50%猜对机会。但考官不给你这个机会:如果你判断失误,倒扣分。因此你必须慎重,不要作无谓的牺牲。但我实在不会,又想得点高分,有没有技巧呢?有!统计表明,在一份标准化的试卷中,判断题正确答案为0~80%,也就是说,一份有10道判断题的试卷,如果你已经将其中的6、7道题画上了√,余下的你就知道怎么做了怎么样,试试吧!

会计行业中需要的就是高端人才,只有不断地学习才能跟得上时代的步伐。希望大家看完51题库考试学习网和大家分享的以上考试技巧后,能够把握时间积极备考。更多高级会计师相关资讯,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

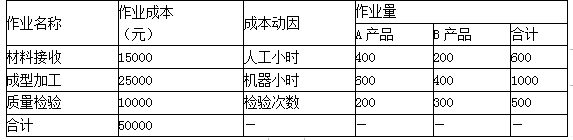

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

要求:指出该项合并是属于横向并购、纵向并购还是混合并购?简要说明理由。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-27

- 2020-08-21

- 2020-10-07

- 2019-08-02

- 2021-09-01

- 2021-03-12

- 2021-11-06

- 2020-09-09

- 2020-10-07

- 2021-08-18

- 2021-02-14

- 2019-10-12

- 2021-11-07

- 2021-08-15

- 2021-02-15

- 2021-03-12

- 2020-10-07

- 2021-11-13

- 2020-08-29

- 2021-05-28

- 2019-11-29

- 2019-06-22

- 2021-05-20

- 2021-02-15

- 2021-08-15

- 2019-02-22

- 2019-11-29

- 2020-08-21

- 2020-10-07

- 2021-02-14