从2020考试看2021备考:高级会计师预习备考攻略

发布时间:2020-09-06

各位小伙伴注意了!站在巨人的肩膀上可以走得更远,在了解2020年高级会计师考情后,2021年考生要充分将其运用到2021年备考中去。51题库考试学习网为大家带来了2020年高会考试的考情分析,一起来看看吧!

2021高级会计实务备考方法:

(一)了解《高级会计实务》考试的基本情况

高会考试采用机考、开卷形式。以案例分析题形式进行考核。根据历年考试情况看,包含9道案例分析题,其中第8题、第9题为选答题(每题20分,考生应选其中一题作答),试卷总分数为120分,大部分省市的合格分数线为60分,部分地区会有调整。

(二)按照预习计划进行学习

通过2020年高级会计考情,我们可以发现高会考试的一个突出特点就是考察内容全面,基础知识都有考到的可能,重点知识又不能放弃。

这就要求2021考生投入足够的时间精力,按照学习计划按部就班学习,学员可以听一下相关课程,对高级会计实务的整体框架有一个大体上的认识。

备考注意事项:

1、高级会计实务实行“九选八”制度,第八题和第九题是选做题,如果两道题都做,计算机会自动取最高分计入总成绩。有很多考生会问“哪章只出选做题?那样就可以放弃这一章,减轻复习的压力了”,千万注意,虽然根据历年考试情况,选做题涉及的内容有一定的规律,但是并没有规定说选做题就一定考核哪些内容,所以每一章都不存在只出选做题的情况。而且现在是机考形式,选做题可能出现的规律随着机考的出现而变化,各位考生一定要全面复习。

2、教材上有很多案例,各位考生要细心研读教材例题,帮助理解。

3、高级会计实务第二、六、七章涉及一些简单的计算,对于一些考生来说可能会有难度,但是千万不要畏惧,只要掌握解答方法,考试时的计算题就不会难倒大家。

4、企业合并会计部分的内容对于一些考生来说,有一定难度,在预习阶段可以找中级会计实务的相关内容看一下,掌握一些基础的知识,对于高级会计实务这部分内容的学习会有一定的帮助。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

事项(8)中政府支出功能分类不正确。理由:按照2012年政府支出功能分类科目,发放的职工住房提租补贴应当列入“住房保障支出”类。

事项(8)中政府支出经济分类正确。

事项(9)的建议不正确。理由:该项目添购金额超出前一合同采购金额的10%,不符合采用单一来源采购方式的规定。

事项(10)的建议正确。

【点评】本题考核部门预算管理、行政事业单位国有资产管理、政府采购、事业单位会计处理,是个大杂烩,除个别地方略有超出考试大纲表面文章而有难度外,出题思路基本与以前年度一样。

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

要求:根据资料,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

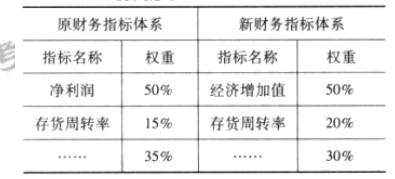

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-07

- 2021-08-15

- 2019-08-03

- 2019-07-05

- 2019-02-22

- 2020-10-07

- 2020-09-06

- 2021-06-27

- 2019-07-31

- 2020-10-07

- 2021-02-14

- 2019-02-22

- 2019-06-27

- 2021-05-28

- 2021-03-20

- 2020-10-07

- 2021-05-23

- 2019-11-29

- 2021-09-01

- 2020-08-21

- 2020-10-07

- 2020-08-29

- 2021-01-29

- 2020-09-06

- 2021-06-27

- 2019-07-04

- 2019-11-29

- 2021-09-01

- 2019-11-29

- 2019-11-28