高级会计师考试考点:投资决策方法

发布时间:2021-08-15

备考2022年高级会计师考试的小伙伴们已经开始备考了吗?为了帮助各位考生顺利备考高级会计师考试,51题库考试学习网为大家带来了备考资料:投资决策方法,希望各位考生能熟练掌握这些考点知识。

考点:投资决策方法

常用的投资项目评估方法主要有:投资回收期法、折现的投资回收期法、净现值法、内含报酬率法和获利指数法。

(一)回收期法(payback)

1.非折现的回收期法(Non-discountedpayback)

投资回收期指项目带来的现金流入累计至与投资额相等时所需要的时间。回报年限越短,方案越有利。

2.折现的回收期法

折现的回收期法是传统回收期法的变种,即通过计算每期的现金流量的折现值来明确投资回报期。

(二)净现值法(NetPresentValue,NPV)

(三)内含报酬率法(InternalRateofReturn,IRR)

1.传统的内含报酬率法

2.修正的内含报酬率法(ModifiedInternalRateofReturn,MIRR)

修正的内含报酬率法克服了内含报酬率再投资的假设以及没有考虑整个项目周期中资本成本率变动的问题。

3.内含报酬率法的优缺点

(四)净现值法与内含报酬率法的比较

1.净现值法与资本成本

IRR法与NPV法各有优缺点。从理论上讲,净现值法是最佳的投资决策方法,但不少企业仍习惯使用内含报酬率法。两种方法有各自的特点,应在投资决策中结合实际予以运用。

2.独立项目的评估

对于独立项目,不论是采用净现值法还是内含报酬率法都会导致相同的结论。

3.互斥项目的评估

在进行互斥项目评估时,由于资本成本的影响,NPV法与IRR法可能导致不同的结论。原因在于:

(1)项目的规模:规模越大,净现值越高,但项目内含的报酬率未必高。

(2)项目现金流量的时间:某个项目前期的流入量较大,而另一个项目后期的现金流入量大。

4.多个内含报酬率问题

内含报酬率法存在多重根的问题:即每次现金流改变符号,就可能产生一个新的内含报酬率法。

(五)现值指数法(ProfitabilityIndex,PI)

(六)投资收益法(ReturnonInvestedCapital,ROI)

(七)投资决策方法的总结

1.投资收益率法与非折现的回收期法

投资收益率法、传统的回收期法由于没有考虑货币的时间价值,已经被大多数企业所振弃。企业在进行投资项目决策时,一般会利用各种投资决策方法加以比较分析,进行综合判断。

2.折现的回收期法

折现的回收期法在一定程度说明了项目的风险与流动性。较长的回收期表明:(1)企业的资本将被该项目长期占用,因而项目的流动性相对较差;(2)必须对该项目未来较长时期的现金流进行预测,而项目周期越长,变动因素越多,预期现金流不能实现的可能性也就越大。

3.净现值法

净现值法将项目的收益与股东的财富直接相关联。一般情况下,当NPV法与IRR法出现矛盾时,以净现值法为准。但受项目的规模和现金流时间因素的影响,净现值法不能反映出一个项目的"安全边际",即项目收益率高于资金成本率的差额部分。

4.内含报酬率法

IRR法充分反映出了一个项目的获利水平。但这一方法也有缺点,主要包括:(1)再投资率的假定。在比较不同规模、不同期限的项目时,假定不同风险的项目具有相同的再投资率,不符合现实情况。(2)多重收益率。在项目各期的现金流为非常态时,各期现金流符号的每一次变动,都会产生一个新的收益率,而这些收益率往往是无经济意义的。

5.现值指数法

现值指数法提供了一个相对于投资成本而言的获利率,与IRR法一样,它在一定程度上反映出一个项目的收益率写风险,指数越高,说明项目的获利能力越高,即使现金流量有所降低,项目有可能仍然盈利。不同的投资决策方法给企业的决策者提供不同方面的信息,需要统一加以考虑,以利综合判断和决策。

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?预祝各位小伙伴们顺利通过22年的高级会计考试,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

白酒产业在我国目前基本处于成熟阶段,市场增长缓慢,受啤酒、红酒等的冲击,某些年份甚至出现了负增长,E公司的白酒业务具有悠久的历史,市场占有率在全国多年来稳定保持在前5名,而且拥有相当一部分稳定的顾客群。

据国家建设部门的规划,2019年我国城镇居民人均住宅建筑面积将达32平方米,这就意味着今后每年全国城镇要新建住宅7亿多平方米,而90%以上的住宅都要进行室内装修设计。

随着城市的基础建设、旧街区改造、更多商业店铺、商务会展、甚至旅游开发项目等,成为国内设计整体水平提高的难得机遇和广阔空间,该产业也成为增长率较快的产业之一。E公司的室内设计装修业务开展的较早,在业内具有较好的口碑,在我国室内设计装修市场具有较高的市场占有率。生态旅游是近年来正在兴起的产业,E公司的生态旅游园正在建设当中,不久将开门迎客。

针对市场上保健产品的状况,E公司创新地开发了纳豆胶囊和冠益酸牛奶两大保健系列产品。E公司即将开业的生态园的主要特色是果菜种植、家禽家畜小动物喂养、儿童传统游戏等,面向的潜在客户为北京城里的小朋友。

要求:

1.说明E公司采用的企业总体战略类型,并简述实施该种战略的优缺点。

2.说明E公司对保健品业务单元和生态旅游业务单元各自采用的竞争战略类型,并简要说明理由。

3.简要说明波士顿矩阵的内容。并指出E公司保健品业务属于波士顿矩阵的何种业务类型,说明理由。

优点:多元化战略有利于实现规模经济,分散企业的经营风险,增强企业竞争力。

缺点:该战略也存在分散企业资源、增加管理难度和运作费用等问题。

2.

(1)保健品业务单元采用的是差异化战略。因为创新地推出纳豆胶囊和冠益酸牛奶两大保健系列产品,这种保健品明显区别于市场上现有保健品。

(2)生态旅游业务单元采用的是差异化集中化战略。因为是面向北京城里的儿童推出的一种特色产品。

3.波士顿矩阵根据有关业务或产品的市场增长率和企业相对市场占有率标准,可以把企业全部的经营业务定位在四个区域中,分别为:①明星业务(高增长——强竞争地位);②问题业务(高增长——弱竞争地位);③金牛业务(低增长——强竞争地位);④瘦狗业务(低增长——弱竞争地位)。

E公司保健品属于问题业务。理由:保健食品的行业销售额每年以13%的速度增长(高增长),但是该公司涉足保健品市场的时间很短,市场占有率很低。(低竞争地位)

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润。

(2)该股份转让不影响甲公司2015年合并利润表中的净利润。

理由:在合并财务报表中,因出售30%股份后,甲公司仍能够对C公司实施控制,C公司仍应当纳入甲公司合并财务报表。合并财务报表中,处置长期股权投资取得的价款30000万元与处置长期股权投资相对应享有C公司自购买日开始持续计算的净资产份额24000(80000×30%)之间的差额6000万元,应当调整增加资本公积。

理由:“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

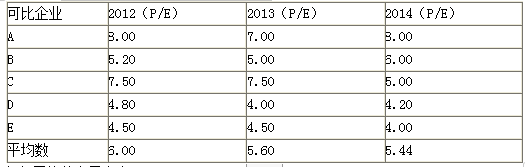

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-15

- 2020-10-07

- 2020-08-21

- 2019-06-29

- 2021-06-27

- 2021-05-23

- 2019-06-19

- 2019-12-28

- 2021-02-14

- 2020-08-21

- 2020-10-07

- 2019-12-28

- 2021-06-27

- 2021-08-15

- 2020-08-21

- 2021-09-01

- 2019-08-02

- 2019-01-26

- 2019-07-05

- 2020-10-07

- 2019-12-28

- 2021-03-28

- 2021-02-14

- 2020-08-21

- 2019-02-22

- 2019-11-29

- 2019-11-29

- 2020-10-07

- 2020-10-07

- 2020-10-07