2021年中级会计职称考试《中级会计实务》章节练习(2021-03-24)

发布时间:2021-03-24

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第十二章 政府补助5道练习题,附答案解析,供您备考练习。

1、政府给予企业的债务豁免属于政府补助。 ( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:政府补助是企业直接取得资产,不涉及资产直接转移的经济支持不属于政府补助准则规范的政府补助。

2、企业取得的政府补助,应当计入递延收益或当期营业外收入。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,计入营业外收入或冲减相关损失。

3、大力企业生产一种先进的模具产品,按照国家相关规定,该企业的这种产品适用增值税先征后返政策,即先按规定征收增值税,然后按实际缴纳增值税税额返还70%。2018年1月,大力企业实际缴纳增值税税额200万元。2018年2月,大力企业实际收到返还的增值税税额140万元。大力企业2018年2月正确的会计处理是( )。【单选题】

A.确定营业外收入140万元

B.确定递延收益200万元

C.确定营业外收入200万元

D.确认其他收益140万元

正确答案:D

答案解析:企业收到的先征后返的增值税,属于与收益相关的政府补助,补偿企业已发生的相关费用或损失,因该项补助与日常业务相关,所以大力企业2018年2月应确认其他收益140万元。

4、政府鼓励企业安置职工就业而给予的奖励款项不属于政府补助。 ( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:政府鼓励企业安置职工就业而给予的奖励款项属于政府补助中的财政拨款。

5、大力公司2018年收到政府财政拨款20000元,增值税出口退税10000元,税收返还10000元,资本性投入20000元,则2018年大力公司的政府补助是( )元。【单选题】

A.60000

B.40000

C.50000

D.30000

正确答案:D

答案解析:政府补助是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。所以资本性投入不属于政府补助。增值税出口退税不属于政府补助。根据税法规定,在对出口货物取得的收入免征增值税的同时,退付出口货物前道环节发生的进项税额,增值税出口退税实际上是政府退回企业事先垫付的进项税,不属于政府补助。因此大力公司2018年的政府补助=20000(财政拨款)+10000(税收返还)=30000(元)。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列不属于“包装物”科目核算的内容是( )。

A.随同产品出售,不单独计价的包装物

B.租入的包装物

C.出租或出借的包装物

D.随同产品出售,单独计价的包装物

解析:“包装物”科目核算的内容包括:①生产过程中用于包装产品作为产品组成部分的包装物;②随同商品出售而不单独计价的包装物;③随同商品出售而单独计价的包装物;④出租或出借给购买单位使用的包装物。

处置持有至到期投资时,应将所取得价款 与该投资帐面价值之间的差额计入资本公积。 ( )

应计人投资收益。

甲投资者打算在二级市场上投资一种债券,现有两种债券可供选择:

A债券期限为5年,属于可转换债券,已经发行2年,转换期为4年(从债券发行时开始计算),每张债券面值为1000元,票面利率为5%,每年年末付息一次(第二次利息已经支付),转换比率为50,打算两年后(收到当年利息之后)转换为普通股,预计每股市价为25元,转股之后可以立即出售;

B债券期限也为5年,属于普通债券,已经发行3年,每张债券面值为1000元,票面利率为6%,单利计息,到期一次还本付息,打算持有到期。

要求:

(1)计算A债券的转换价格;

(2)假设市场利率为6%,计算两种债券目前的内在价值;

(3)如果两种债券目前的价格均为1180元,判断应该投资哪一种债券,并计算持有期年均收益率。

1)转换价格=1000/50=20(元/股)

(2)A债券在持有期间可以获得两次利息,每次50元,两年后出售股票可以获得现金50×25=1250(元)。

故A债券目前的内在价值=50 ×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17(元)

B债券持有2年之后可以获得本息和=1000 ×(1+6%×5)=1300(元)

B债券目前的内在价值=1300 ×(P/F,6%,2)=1157(元)

(3)由于A债券的内在价值高于其价格,而B债券的内在价值低于其价格,所以,应该投资A债券。

假设持有期年均收益率为i,则有:

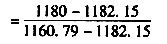

50×(P/A,i,2)+1250×(P/F,i,2)=1180由于50×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17大于1180,所以,i一定大于6%;由于50×(P/A,7%,2)+1250×(P/F,7%,2)=1182.15仍大于1180,所以i大于7%;由于50 ×(P/A,8%,2)+1250 ×(P/F,8%,2)=1160.79小于1180,所以i小于8%。

采用内插法有:

解得:持有期年均收益率=7.1%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-29

- 2019-11-11

- 2020-03-04

- 2021-08-13

- 2020-01-10

- 2021-09-26

- 2020-11-11

- 2020-04-30

- 2021-03-03

- 2020-10-15

- 2020-01-01

- 2019-11-06

- 2020-08-31

- 2021-04-03

- 2021-11-17

- 2021-10-14

- 2020-05-14

- 2020-03-26

- 2021-04-28

- 2021-07-11

- 2020-03-29

- 2021-02-27

- 2019-11-08

- 2021-02-08

- 2019-10-30

- 2021-01-23

- 2021-10-31

- 2021-05-28

- 2020-06-02

- 2020-03-25