2022年注册会计师考试《税法》模拟试题(2022-01-22)

发布时间:2022-01-22

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列关于消费税纳税义务发生时间的问题,说法正确的有( )。【多选题】

A.某金银珠宝店销售金银首饰10件,收取价款25万元,其纳税义务发生时间为收款当天

B.纳税人进口应税消费品,其纳税义务发生时间为报关进口的当天

C.某汽车厂采用托收承付结算方式销售小汽车,其纳税义务发生时间为发出汽车并办妥托收手续的当天

D.某化妆品厂销售化妆品采用赊销方式,合同规定收款日为5月份,实际收到货款为6月份,纳税义务发生时间为5月份

正确答案:A、B、C、D

答案解析:纳税人销售的应税消费品,其纳税义务的发生时间为: (1)纳税人采取赊销和分期收款结算方式的,其纳税义务的发生时间,为销售合同规定的收款日期的当天。 (2)纳税人采取预收货款结算方式的,其纳税义务的发生时间,为发出应税消费品的当天。 (3)纳税人采取托收承付和委托银行收款方式销售的应税消费品,其纳税义务的发生时间,为发出应税消费品并办妥托收手续的当天。 (4)纳税人采取其他结算方式的,其纳税义务的发生时间,为收讫销售款或者取得索取销售款的凭据的当天。

2、下列所得中,按“工资、薪金所得”项目缴纳个人所得税的有( )。【多选题】

A.个人因从事彩票代销业务而取得的所得

B.雇主为员工购买的商业性补充养老保险

C.出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营

D.企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得

正确答案:B、C

答案解析:选项A:按照“个体工商户的生产、经营所得”项目缴纳个人所得税;选项D:按照“偶然所得”项目缴纳个人所得税;选项BC:均属于税法明确作为工资、薪金项目征税的所得,符合题意。

3、计算土地增值税时,下列费用准予从收入总额中扣除的有( )。【多选题】

A.耕地占用税

B.开发小区的排污费、绿化费

C.安置动迁用房的支出

D.超过贷款期限的利息和加罚的利息支出

正确答案:A、B、C

答案解析:选项D,不得作为开发费用在计算土地增值税中扣除。

4、某生产企业2019年销售一栋8年前建造的办公楼,取得不含税销售收入1200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元(符合土地增值税扣除规定)。该生产企业销售办公楼应缴纳土地增值税()万元。【单选题】

A.128.4

B.132.6

C.146.8

D.171.2

正确答案:B

答案解析:销售该办公楼的扣除项目金额=1400×50%+72=772(万元)增值额=1200-772=428(万元)增值率=428÷772×100%=55.44%,适用税率为40%,速算扣除系数为5%应纳土地增值税=428×40%-772×5%=132.6(万元)。

5、下列属于财政部批准免税的房产有()。【多选题】

A.个人所有的非营业用房产

B.自2011年1月1日起至2012年12月31日,高校学生公寓的房产

C.人民团体自用的房产

D.在基建工地为基建工程服务的临时性房屋

正确答案:B、D

答案解析:选项A、C都是由房产税条例规定的免税房产。

6、某企业于(增值税一般纳税人)2012年1月将一台自己使用过4年的设备(未抵扣增值税),以10万元的价格售出,其正确的税务处理方法是( )。【单选题】

A.按6%简易办法计算应纳增值税

B.按4%简易办法计算应纳增值税

C.按4%简易办法减半计算应纳增值税

D.按17%税率计算应纳增值税

正确答案:C

答案解析:根据现行政策,2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照4%征收率减半征收增值税。2014年7月1日以后按3%的征收率减按2%征收

7、下列关于企业促销展业赠送礼品有关个人所得税的说法正确的有( )。【多选题】

A.企业通过价格折扣、折让方式向个人销售商品,对个人取得的商品不征收个人所得税

B.企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税

C.企业在向个人销售商品(产品)和提供服务的同时给予赠品,对个人取得的赠品不征收个人所得税

D.企业对累积消费达到一定额度的个人按消费积分反馈礼品个人的获奖所得不征收个人所得税

正确答案:A、B、C、D

答案解析:以上表述全部正确。

8、某境外旅客2020年10月来我国度假,10月20日在北京某退税商店购买了一套京剧脸谱和一套电子出版物,取得退税商店当天为其开具的增值税普通发票及退税申请单,发票注明京剧脸谱金额900元,税率13%,税额117元,价税合计1017元;电子出版物金额200元,税率9%,税额18元,价税合计218元。该旅客10月28日离境时海关验核、退税机构审核均无问题。在不考虑退税代理机构手续费的情下,该旅客可获得的退税为( )元【单选题】

A.117

B.121

C.129.31

D.135

正确答案:C

答案解析:应退增值税应为退税物品销售发票金额(含增值税)与退税率的乘积。该旅客购买京剧脸谱和电子出版物可获得的离境应退税额=1017×11%+218×8%=129.31(元)。

9、加工贸易加工过程中产生的边角料,以( )价格计算完税价格。【单选题】

A.免税,不必计算

B.申报内销时的价格估定

C.料件原进口时的价格估定

D.国内同类价格估定

正确答案:B

答案解析:边角料无法确认进口价格,故规定以申报内销时的价格估定。

10、下列各项中,应当征收增值税的是( )。【单选题】

A.企业出售办公楼

B.企业转让专利权

C.银行发放贷款取得的利息收入

D.银行销售金银的业务

正确答案:D

答案解析:选项ABC征收营业税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B、企业协调、配置各种资源的能力属于企业的无形资源

C、企业的无形资源一般难以被竞争对手了解、购买、模仿或替代

D、企业的有形资源列示在资产负债表的公允价值不能完全代表其战略价值

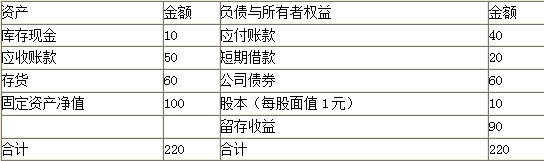

东方公司于20×9年进行分红配股,20×8年的营业收入为200万元,假定20×9年的营业收入提高到300万元(在现有的固定资产基础之上,不需要追加固定资产投资),营业净利率为8%,分配方案为每股现金股利1元,每10股配1股。本题中流动资产和应付账款的销售百分比不变,外部融资完全通过配股解决。

【请问】该股票的配股价应为多少?

=[(10+50+60-40)/200]×(300-200)=40(万元)

(2)确定公司对外筹资的数量

留存收益增加=300×8%-10×1=14(万元)

对外筹资的数量=40-14=26(万元)

(3)确定股票的配股价

配股数量=10×1/10=1(万股)

配股价格=26/1=26(元/股)@##

B.-50万元

C.2500万元

D.0

下列项目中应即征即退增值税的项目是( )。

A.销售的以三剩物为原料自产的综合利用产品

B.个人销售自己使用过的物品

C.国家定点生产企业销售自产的边销茶

D.销售电子出版物

解析:选项B、C,是免征增值税;选项D,适用低税率13%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-01-13

- 2022-02-12

- 2021-02-19

- 2019-11-09

- 2020-06-13

- 2020-08-15

- 2020-09-20

- 2021-03-05

- 2021-11-04

- 2021-08-20

- 2021-12-11

- 2022-01-23

- 2021-04-06

- 2021-03-25

- 2020-11-16

- 2021-09-22

- 2020-01-10

- 2021-02-13

- 2020-04-06

- 2022-02-23

- 2021-07-08

- 2022-01-01

- 2020-12-03

- 2020-11-24

- 2021-07-16

- 2020-03-12

- 2020-01-16

- 2021-12-16

- 2021-01-16

- 2020-01-28