2020年注册会计师考试《税法》历年真题(2020-09-09)

发布时间:2020-09-09

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列各项中,符合土地增值税征收管理有关规定的有( )。【多选题】

A.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税

B.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税

C.纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税

D.纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税

正确答案:B、D

答案解析:纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税,增值额通过扣除项目金额20%的,应就其全部增值税按规定征收土地增值税。

2、现行税法规定,获省级人民政府、国务院部委和中国人民解放军军以上单位奖励而取得房屋产权的纳税人,可以免征契税。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金是免征个人所得税的,不是免征契税。

3、经省、自治区、直辖市人民政府批准,经济发达地区土地使用税的适用税额标准可以适当提高,但提高额不得超过暂行条例规定最高税额的30%。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:经济发达地区的适用税额可以适当提高,但须经财政部批准,并没有30%比例的限制;经济落后地区,土地使用税的适用税额标准可以适当降低,但降低额不得超过上述规定最低税额的30%。

4、城市维护建设税是增值税、消费税、营业税的附加税,因此它本身没有独立的征税对象。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:城市维护建设税以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,附加于“三税”税额,本身并没有特定、独立的征税对象。

5、甲企业(国有企业)生产经营用地分布于A、B、C三个地域,A的土地使用权属于甲企业,面积10000平方米,其中幼儿园占地1 000平方米,厂区绿化占地2000平方米;B的土地使用权属甲企业与乙企业共同拥有,面积5 000平方米,实际使用面积各半;C面积3 000平方米,甲企业一直使用但土地使用权未确定。假设A、B、C的城镇土地使用税的单位税额为每平方米5元,甲企业全年应纳城镇土地使用税( )元。【单选题】

A.57 500

B.62 500

C.72 500

D.85 000

正确答案:C

答案解析:A区域的土地面积中幼儿园占地1 000平方米,属于免税范围,B区域的土地面积中应按照甲企业的实际使用面积征收土地使用税;C区域的土地土地使用权未确定,应以实际使用者为纳税人。因此,甲企业应纳城镇土地使用税=(10 000-1 000+2 500+3 000)×5=72 500(元)

6、甲乙双方签订一份仓储保管合同,合同上注明货物金额500万元,保管费用10万元。甲乙双方共应缴纳印花税200元。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:仓储保管合同的计税依据为收取的仓储保管使用费,税率1‰。双方都应该按所持合同的所载金额计税贴花。双方当事人合计缴纳印花税税额=100000×1‰×2=200(元)

7、下列各项中,属于税务机关的税收管理权限的有( )。【多选题】

A.缓期征税权

B.税收行政法规制定权

C.税法执行权

D.提起行政诉讼权

正确答案:A、C

答案解析:国务院或经授权的地方人民代表大会具有税收行政法规的制定权,税务机关没有该权力;在税务行政诉讼中,纳税人具有行政诉讼权,税务机关不享有起诉权,只有应诉权。

8、纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当自工商行政管理机关办理注销之日起30日内,持有关证件向原税务登记管理机关申报办理注销税务登记。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件向原税务登记机关申报办理注销税务登记;按照规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件向原税务登记机关申报办理注销税务登记。

9、在海关对进出口货物进行完税价格审定时,如海关不接受申报价格,而认为有必要估定完税价格时,可以与进出口货物的纳税义务人进行磋商。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:在海关对进出口货物进行完税价格审定时如海关不接受申报价格,按照相同或类似货物成交价格的规定估定完税价格时,为了获得合适的相同或类似进出口货物的成交价格,可以与进出口货物的纳税义务人进行价格磋商。

10、国内某作家的一篇小说在一家晚报上连载,三个月的稿酬收入分别是3 000元、4 000元和5 000元。该作家三个月所获得稿酬应缴纳个人所得税( )元。【单选题】

A.1 316

B.1 344

C.1 568

D.1 920

正确答案:B

答案解析:同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次征收个人所得税。该作家应纳个人所得税额=(3 000+4 000+5 000)×(1-20%)×20%×(1-30%)=1 344(元)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据专利法律制度的有关规定,下列情形中,不会导致专利权终止的是( )。

A.专利权人死亡,无继承人或受遗赠人的

B.专利权人没有按照规定缴纳年费

C.专利权人以书面声明放弃其专利

D.专利权人拒绝执行已经生效的专利实施强制许可决定

解析:根据规定,专利权终止的情形包括:(1)专利权的期限届满的;(2)没有按照规定缴纳年费的;(3)专利权人以书面声明放弃其专利的;(4)专利权人死亡,无继承人或受遗赠人的。

在财务报表报出后,如果知悉Y公司在审计报告日已存在的、可能导致修改审计报告的事实,G注册会计师应当考虑是否需要修改财务报表,并与管理层进行讨论,然后根据具体情况采取相应的措施。下列措施中,不适当的是( )。

A.如果管理层对财务报表做了适当修改,并采取适当措施使所有收到原财务报表和审计报告的人士了解这一情况,可以出具标准的无保留意见审计报告

B.应要求被审计单位在公司注册地的新闻媒体上公布相关的事实,以保证财务报表使用者知悉相关情况

C.在新的审计报告中增加强调事项段,提请财务报表使用者注意财务报表附注中对修改原财务报表原因的详细说明,以及注册会计师出具的原审计报告

D.如果管理层既没有采取必要措施确保所有收到原财务报表和审计报告的人士了解这一情况,又没有在需要修改的情况下修改财务报表,注册会计师可以考虑在中国证券监督管理委员会指定的媒体上刊登公告,指出审计报告日已存在的,对已公布的财务报表存在重大影响的事项及其影响

B.C.D均为审计准则的规定,A与C矛盾。

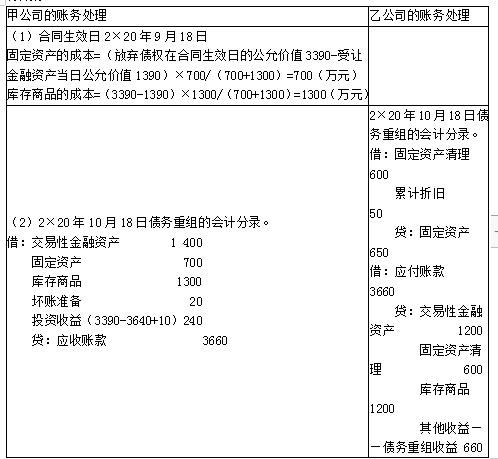

(1)以一项交易性金融资产(股权)抵偿上述部分债务,该项股权投资的成本为1000万元,公允价值变动200万元,当日公允价值为1390万元。

(2)以一项固定资产(设备)抵偿上述部分债务,该项设备的成本为650万元,已计提折旧50万元,当日公允价值为700万元。

(3)以一项库存商品抵偿上述部分债务,该存货的成本为1200万元,当日公允价值为1300万元。

甲公司该项应收账款在9月18日的公允价值为3390万元。甲公司已对该债权计提坏账准备20万元。

2×20年10月18日双方办理完成抵债资产转让手续,甲公司将该股权投资分类为交易性金融资产,当日该股权的公允价值为1400万元。

要求:计算合同生效日2×20年9月18日债权人甲公司固定资产的成本和库存商品的成本;编制2×20年10月18日债务重组双方的会计分录。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-26

- 2020-05-24

- 2019-10-29

- 2020-09-18

- 2020-09-15

- 2020-08-24

- 2020-07-16

- 2021-04-21

- 2020-12-17

- 2021-01-07

- 2021-02-06

- 2020-07-09

- 2019-11-17

- 2019-11-15

- 2021-05-20

- 2020-01-19

- 2019-12-07

- 2020-09-02

- 2019-11-08

- 2020-04-09

- 2020-01-11

- 2021-04-10

- 2020-01-03

- 2020-03-14

- 2021-06-23

- 2020-03-10

- 2020-01-28

- 2021-05-04

- 2021-08-11

- 2020-02-26