2020年注册会计师考试《税法》章节练习(2020-08-10)

发布时间:2020-08-10

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十一章 车辆购置税法、车船税法和印花税法5道练习题,附答案解析,供您备考练习。

1、下列凭证中,属于免纳印花税的是( )。【单选题】

A.企业之间签订的购销合同

B.企业之间签订的产权转移书据

C.企业取得的房产证

D.公租房的经营管理单位购买住房作为公租房签订的租赁合同

正确答案:D

答案解析:公租房经营管理单位购买住房作为公租房,免征印花税。

2、下列各项中,符合车船税有关规定的有( )。【多选题】

A.机动船,以“艘”为计税单位

B.机动船,以“净吨位”为计税单位

C.商用客车,以“辆”为计税单位

D.载货汽车,以“整备质量”为计税单位

正确答案:B、C、D

答案解析:本题主要考查的是车船税的税目和税率。机动船以“净吨位”为计税单位。【易错警示】机动船以“净吨位”为计税单位,而不是以“艘”为计税单位。

3、下列各项中,应当征收印花税项目的是( )。【单选题】

A.产品加工合同

B.法律咨询合同

C.会计咨询协议

D.电网与用户之间签订的供用电合同

正确答案:A

答案解析:一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花;电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。

4、某旅游公司2019年拥有插电式混合动力汽车40辆,其他混合动力汽车3辆,汽车核定载客人数均为8人。公司所在地人民政府规定8人载客汽车车船税年税额为600元/辆。2019年该旅游公司应缴纳车船税( )元。【单选题】

A.900

B.3000

C.12900

D.25800

正确答案:A

答案解析:插电式混合动力汽车免征车船税,其他混合动力汽车按同类车辆适用税额减半征税,该旅游公司2019年应缴纳车船税=3×600×50% =900 (元)。

5、航擎天船舶公司2019拥有净吨位320.4吨的船舶5艘,3 000千瓦的拖船2艘,净吨位1 200.7吨的船舶3艘,12米长的游艇2艘。已知:净吨位201吨至2 020吨的,每吨4元;游艇长度超过10米但不超过18米的,每米900元。计算当年该公司应缴纳的车船税应为( )元。【单选题】

A.45 412

B.46 000

C.48 000

D.50 456.4

正确答案:D

答案解析:本题主要考查的是车船税应纳税额的计算。拖船按照发动机功率每1千瓦折合净吨位0.67吨计算征收车船税,应缴纳车船税=320.4×4×5+3 000×0.67×4×50%×2+1 200.7×3×4+12×900×2=50 456.4(元)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

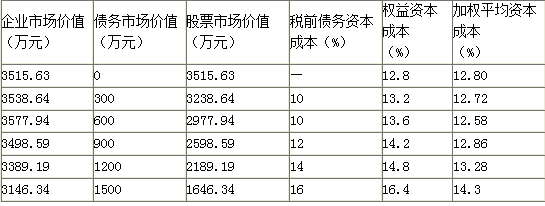

要求:计算不同的债券规模所对应的权益资本成本、股票市场价值、企业总价值和加权平均资本成本,并判断最佳的债券规模。

B.销售收入与销售和管理变动成本之差

C.销售收入与制造边际贡献之差

D.销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

B.非公开发行公司债券,承销机构或依法自行销售的发行人应当在每次发行完成后10个工作日内向中国证券业协会备案

C.发行人的董事、监事、高级管理人员及持股比例超过5%的股东,可以参与本公司非公开发行公司债券的认购与转让,不受合格投资者资质条件的限制

D.非公开发行公司债券的,应当在债券募集说明书中约定募集资金使用情况的披露事宜

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-22

- 2020-03-03

- 2020-03-10

- 2020-03-14

- 2021-05-24

- 2020-09-29

- 2019-11-11

- 2021-01-23

- 2021-08-20

- 2020-04-06

- 2020-06-17

- 2020-05-08

- 2019-11-30

- 2021-02-26

- 2019-10-30

- 2021-01-27

- 2021-04-12

- 2021-06-28

- 2020-01-04

- 2021-03-24

- 2019-11-08

- 2020-08-19

- 2021-03-19

- 2021-05-25

- 2020-10-19

- 2020-11-08

- 2020-12-19

- 2021-06-02

- 2020-09-10

- 2020-10-20