2020年注册会计师考试《财务成本管理》章节练习(2020-07-04)

发布时间:2020-07-04

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第十八章 短期预算5道练习题,附答案解析,供您备考练习。

1、编制生产预算中的“预计生产量”项目时,需要考虑的因素有( )。【多选题】

A.预计销售量

B.预计期初存货

C.预计期末存货

D.前期实际销量

正确答案:A、B、C

答案解析:编制生产预算的主要内容有:预计销售量、期初和期末预计存货和预计生产量。它们的编制关系是:预计销售量+预计期末存货-预计期初存货=预让生产量。因此,应选择选项A、B、C。而选项D与编制生产预算无关,应予排除。

2、已知A公司销售当季收回货款的55%,下季度收回货款40%,下下季度收回5%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款10万元,第四季度销售的应收账款18万元,则下列说法正确的有()。【多选题】

A.上年第四季度销售额为40万元

B.上年第三季度销售额为200万元

C.上年第三季度销售的应收账款10万元在预计年度第一季度可以全部收回

D.第一季度收回的期初应收账款为28万元

正确答案:A、B、C

答案解析:(1)本季度销售有1-55%=45%在本季度没有收回,全部计入下季度初的应收账款中。因此,上年第四季度销售额的45%为18万元,上年第四季度的销售额为18/45%=40(万元),其中的40%在预算年度第一季度收回[即第一季度收回40×5%=2(万元)];(2)上年第三季度的销售额在上年第三季度收回货款的55%,在上年第四季度收回40%,到预算年度第一季度初时,还有5%未收回[数额为10万元,因此,上年第三季度的销售额为10/5%=200(万元)],在预算年度第一季度可以全部收回。所以,预算年度第一季度收回的期初应收账款=16+10=26(万元)。

3、某企业编制第4季度现金预算,现金多余或不足部分列示金额为-17840元,资金的筹集和运用部分列示归还借款利息500元,若企业需要保留的现金余额为3000元,银行借款的金额要求是1000元的倍数,那么企业第4季度的借款额为()。【单选题】

A.22000

B.18000

C.21000

D.23000

正确答案:A

答案解析:最低借款额=17840+500+3000=21340(元),因为银行借款金额应是1000元的整数倍,所以借款额为22000元。

4、在编制现金预算的过程中,可作为其编制依据的有()。【多选题】

A.业务预算

B.利润表预算

C.资金负债表

D.资本支出预算

正确答案:A、D

答案解析:现金预算,它是以业务预算和资本支出预算为基础编制的。

5、不需另外预计现金支出和收入,直接参加现金预算汇总的预算是()。【单选题】

A.材料预算

B.销售预算

C.直接人工预算

D.期间费用预算

正确答案:C

答案解析:现金预算是根据其他预算来编制的。其他预算为了满足现金预算的编制要求,在编制自身预算的同时,还需单独反映有关现金收入和现金支出的内容,唯独人工预算不必单独预计现金支出,可直接参加现金预算的汇总,因为人工工资都应在当期用现金支付。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A公司是一家电脑销售公司。2008年7月1日,A公司向B公司销售1000台电脑,每台销售价格为4500元,单位成本为4000元,开出的增值税专用发票上注明的销售价款为 4500000元,增值税税额为765000元。协议约定,B公司应于8月1日之前支付货款,在 12月31日之前有权退还电脑。电脑已经发出,款项尚未收到。假定A公司根据过去的经验,估计该批电脑的退货率约为15%。

按照税法规定,销货方于收到购货方提供的《开具红字增值税专用发票申请单》时开具红字增值税专用发票,并作减少当期应纳税所得额的处理。A公司适用的所得税税率为 25%,预计未来期间不会变更。

12月31日发生销售退回,实际退货量为120台。

要求:根据上述资料,不考虑其他因素,回答下列问题。

2008年A公司因销售电脑应交纳的所得税是( )元。

A.110000

B.106250

C.125000

D.105000

解析:A公司因销售电脑对2008年度利润总额的影响=(1000-120)×(4500-4000)=440000(元),由此应确认的应交所得税=440000×25%=110000(元)。

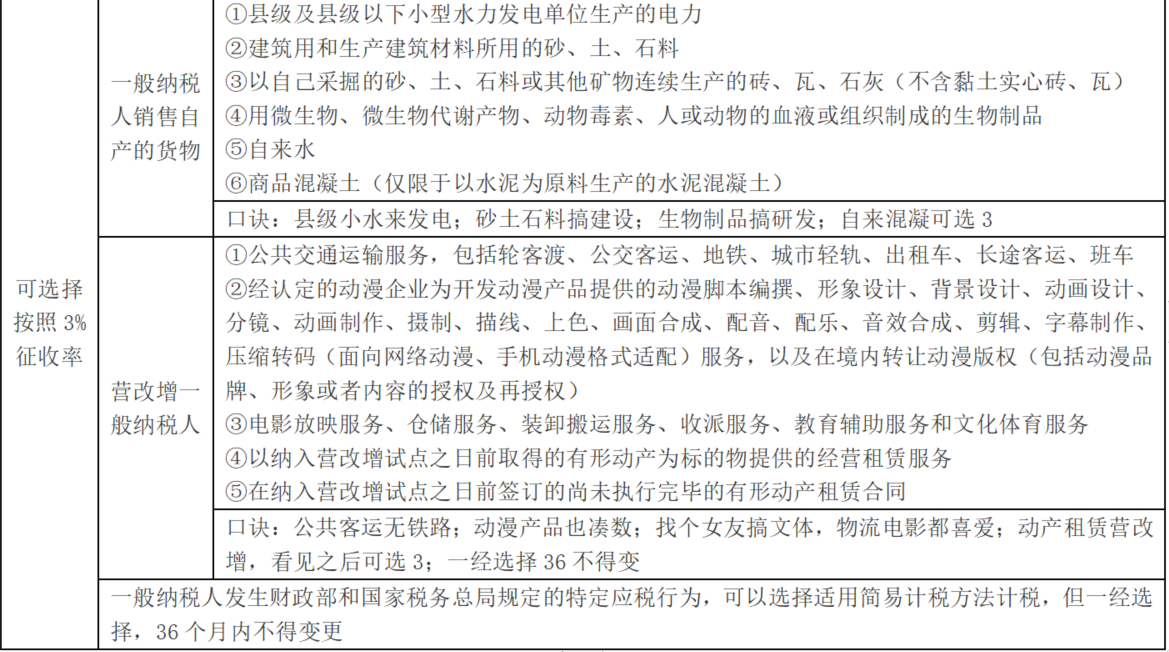

B.提供文化体育服务

C.提供公共交通运输服务

D.提供税务咨询服务

甲公司采用资产负债表债务法进行所得税费用的核算,该公司2 X 12年度利润总额为4000万元,适用的所得税率为33%。已知至2008年1月1日起,适用的所得税率变更为25%,2 X 12年发生的交易和事项中会计处理和税收处理存在差异的有:

(1)本期计提国债利息收入500万元;

(2)年末持有的交易性金融资产公允价值上升1500万元;

(3)年末持有的可供出售金融资产公允价值上升100万元,假定2X 12年1月1日不存在暂时性差异,则甲公司2 X 12年确认的所得税费用为( )万元。

A.660

B.1060

C.1035

D.627

应交所得税=(4000—500—1500)×33%=660(万元);递延所得税负债=(1500+100)×25%=400(万元)可供出售金融资产的递延所得税计入资本公积,不影响利润总额。借:所得税费用1035资本公积——其他资本公积25贷:应交税费——应交所得税660递延所得税负债400未来税率的变动是事先知道的,因此2×12年确认递延所得税负债的时候就应该按照新税率计算。国债的利息收入只影响应交税费的计算,不影响递延所得税的计算。交易性金融资产和可供出售金融资产都会影响递延所得税的计算,但是可供出售金融资产确认递延所得税时,对应科目是资本公积,不是所得税费用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-10

- 2020-12-17

- 2021-02-19

- 2020-07-09

- 2020-02-09

- 2019-12-24

- 2021-05-11

- 2021-05-13

- 2019-03-15

- 2020-12-05

- 2021-05-18

- 2021-04-08

- 2019-11-12

- 2020-03-21

- 2020-06-03

- 2020-03-12

- 2020-07-27

- 2020-01-17

- 2021-03-21

- 2020-10-05

- 2019-12-24

- 2021-01-30

- 2019-11-09

- 2021-07-08

- 2021-08-20

- 2020-11-30

- 2021-09-05

- 2020-01-14

- 2021-03-17

- 2020-03-04