注册会计师—债券、股票价值估计

发布时间:2019-01-11

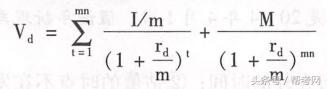

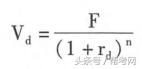

一、债券价值评估

式中:

Vd——债券价值;

I——每年的利息;

M——面值;

rd——年折现率,一般采用当前等风险投资的市场利率;

n——到期前的年数。

1.债券估值的基本模型

2.平息债券

3.纯贴现债券价值

4.债券的到期收益率

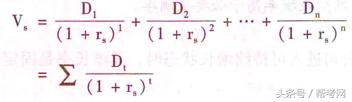

二、普通股价值评估

式中:

VS——普通股价值;

Dt——第t年的股利;

rS——年折现率,一般采用资本成本率或投资的必要报酬率。

1.股票价值的基本模型

2.零增长股票的价值

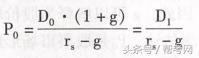

3.固定增长股票的价值

4.普通股的期望报酬率

式中:D1/P0 :股利收益率;g:股利增长率或资本利得收益率。

三、混合筹资工具价值评估

1.优先股公式

式中:Vp——优先股的价值;Dp——优先股每期股息;rp——折现率,一般采用资本成本率或投资的必要报酬率。

2. 永续债的估值公式

式中:V pd——永续债的价值;I——每年的利息;rpd——年折现率,一般采用当前等风险投资的市场利率。

3.优先股的期望报酬率

式中,rp——优先股期望报酬率;Dp——优先股每股年股息;Pp——优先股当前股价。

4. 永续债的期望报酬率

式中,rpd——永续债期望报酬率;I——永续债每年的利息;Ppd——永续债券当前价格。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.属人原则

C.属地兼属人原则

D.综合分类原则

在建工程审计工作底稿中有以下审计结论,其中错误的是( )。

A.在建工程明细账中列示的某项已完工在建工程余额为负数,建议L公司相应调减已入账固定资产价值

B.某项未完工在建工程本年度末发生增减变动,应进一步检查其是否停建,并据以考虑是否需建议计提减值准备

C.对在建工程明细账中列示的大修理工程余额,建议L公司予以调整

D.对在建工程试车期间产生的试车收入,建议L公司冲减在建工程成本

解析:根据企业会计制度工程达到预定可使用状态时应按预算、实际发生额或估计价值转入固定资产,最终价值确定后再行调整。所以,在建工程科目出现贷方余额是有可能的。

下列措施中,能够支持企业的有效增长的措施有( )。

A.提高销售净利率

B.提高资产周转率

C.提高财务杠杆作用

D.筹集权益资金

解析:前三种措施都可以提高企业的增长率,但提高财务杠杆这一措施受到资本市场的制约,只能是一次性的临时解决办法,不可能持续使用;而通过筹集权益资金支持的高增长是单纯的销售增长,不会增长股东财富,是无效的增长,故D答案不选。

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

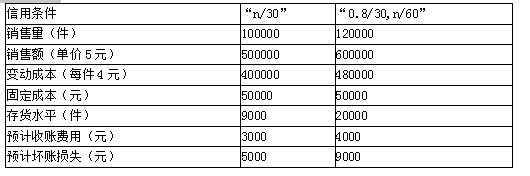

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-17

- 2019-01-07

- 2019-07-10

- 2019-01-08

- 2020-02-21

- 2020-02-14

- 2019-11-16

- 2019-11-24

- 2020-02-19

- 2020-10-09

- 2019-01-10

- 2019-07-10

- 2019-01-07

- 2019-11-17

- 2019-07-05

- 2019-01-11

- 2020-03-22

- 2020-02-14

- 2019-11-24

- 2019-01-11

- 2019-11-16

- 2019-07-05

- 2019-01-11

- 2019-11-24

- 2019-11-16

- 2019-01-07

- 2019-01-11

- 2019-01-07

- 2019-11-17

- 2020-02-15