税务师考试教材财务与会计重要吗

发布时间:2021-12-17

税务师考试教材财务与会计重要吗

最佳答案

当然重要,很多考生认为税务师考试的教材内容繁多,其中有的部分晦涩难懂,不好理解。事实上,在没有掌握相应的基础时,确实会有读不懂教材的感觉。但考试的试题都是以教材中的内容为出发点,因此建议大家在掌握了一定的知识后,再对教材中的内容进行归纳和梳理,会加深对知识的理解。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

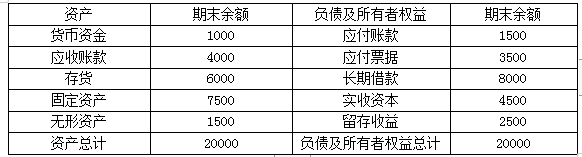

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。

A.1.22

B.1.48

C.1.35

D.1.83

B.1.48

C.1.35

D.1.83

答案:D

解析:

2020年的预计总资产=20000+2200+152=22352(万元)

2020年的预计总负债=1500+3500+8000+1000+452=14452(万元)

2020年的预计所有者权益=22352-14452=7900(万元)

产权比率=14452/7900=1.83。

2020年的预计总负债=1500+3500+8000+1000+452=14452(万元)

2020年的预计所有者权益=22352-14452=7900(万元)

产权比率=14452/7900=1.83。

某公司拖欠2019年度增值税42万元,催缴无效,经县级税务局局长批准,2020年3月,税务机关书面通知其开户银行扣缴所欠税款,这一行政行为属于( )。

A.提供纳税担保

B.税收保全措施

C.强制执行措施

D.税务行政协助

B.税收保全措施

C.强制执行措施

D.税务行政协助

答案:C

解析:

从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:

(1)书面通知其开户银行或者其他金融机构从其存款中扣缴税款。

(2)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

(1)书面通知其开户银行或者其他金融机构从其存款中扣缴税款。

(2)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

某处于基建期内的核电站实际占用土地面积为13000平方米,其中核岛占地5000平方米,常规岛占地3000平方米,辅助厂房占地1500平方米,通信设施占地500平方米(其中地下线路用地200平方米),生活、办公用地3000平方米。已知当地城镇土地使用税年税额为5元/平方米,该核电站全年应缴纳城镇土地使用税( )元。

A.32000

B.32500

C.50000

D.64000

B.32500

C.50000

D.64000

答案:A

解析:

对核电站的核岛、常规岛、辅助厂房和通信设施用地(不包括地下线路用地),生活、办公用地按规定征收城镇土地使用税,其他用地免征城镇土地使用税。对核电站应税土地在基建期内减半征收城镇土地使用税。该核电站全年应缴纳城镇土地使用税=(5000+3000+1500+500-200+3000)×5×50%=32000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2021-12-12

- 2021-12-09

- 2021-02-04

- 2021-04-19

- 2021-04-16

- 2021-01-10

- 2021-10-28

- 2021-04-12

- 2021-01-01

- 2021-12-10

- 2021-12-18

- 2021-11-28

- 2021-02-26

- 2021-04-23

- 2021-03-03

- 2021-12-30

- 2021-12-14

- 2021-12-20

- 2021-12-01

- 2021-12-27

- 2021-01-15

- 2021-12-25

- 2021-01-07

- 2021-11-30

- 2021-12-16

- 2021-05-18

- 2021-01-31

- 2021-11-28

- 2021-03-03