税务师考试风险纳税人怎么解除

发布时间:2021-12-31

税务师考试风险纳税人怎么解除

最佳答案

想要解除风险纳税人,首要的就是“进项税额转出”,联系所属税局或税局驻点人员查询原因,根据税局要求进行相关处理。企业被列为风险纳税人,针对存在的问题积极加以整改。递交移出风险的申请,最后找专管员解锁,才能恢复正常。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

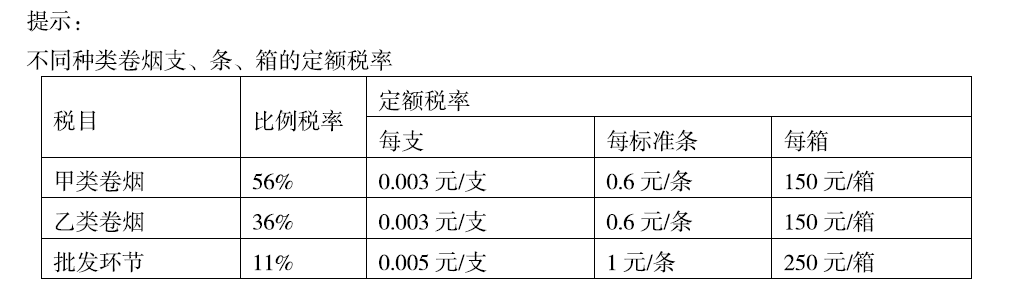

某进出口公司从境外进口卷烟5万条,支付买价340万元,运输费用15万元,保险费用5万元,关税完税价格360万元,假定关税税率为50%,该公司应缴纳消费税( ) 万元。(调拨价大于70/条,适用56%税率,小于70元/条,适用36%税率)

A.305.44

B.308.44

C.691.20

D.694.09

B.308.44

C.691.20

D.694.09

答案:D

解析:

每条进口卷烟确定比例税率的价格= ( 360+360 x 50%+0.6x5)/( 1-36%) + 5=169.69 (元)>70元,适用比例税率为56%,该公司应缴纳消费税=( 360+360 x 50%+0.6x5)/( 1-56% ) x 56%+0.6 x 5=694.09(万元)。

下列有关税务师的职业道德说法正确的选项有( )。

A.“独立、客观、公正”是对税务师职业道德的最基本要求

B.税务师事务所涉税服务人员应当与同行保持良好关系,不得联合抬高或压低业务收费,不得使用不正当手段开展业务

C.税务师事务所涉税服务人员应当具备和保持职业判断意识和能力

D.税务师事务所涉税服务人员从事涉税鉴证、纳税情况审查业务,应当从形式上保持独立性

E.税务师事务所涉税服务人员从税务师事务所离职,未经客户或者事务所同意,不得私自保留客户资料,不得利用离职税务师事务所拥有的客户资源开展业务

B.税务师事务所涉税服务人员应当与同行保持良好关系,不得联合抬高或压低业务收费,不得使用不正当手段开展业务

C.税务师事务所涉税服务人员应当具备和保持职业判断意识和能力

D.税务师事务所涉税服务人员从事涉税鉴证、纳税情况审查业务,应当从形式上保持独立性

E.税务师事务所涉税服务人员从税务师事务所离职,未经客户或者事务所同意,不得私自保留客户资料,不得利用离职税务师事务所拥有的客户资源开展业务

答案:A,B,C,E

解析:

选项D,税务师事务所涉税服务人员从事涉税鉴证、纳税情况审查业务,必须从实质上保持独立性。

M公司20×4年实现利润总额700万元,适用的所得税税率为25%。当年发生的与所得税相关的事项如下:接到环保部门的通知,支付罚款9万元,业务招待费超支14万元,国债利息收入28万元,年初“预计负债——产品质量担保费”余额为30万元,当年提取产品质量担保费20万元,实际发生8万元的产品质量担保费。税法规定,企业因违反国家有关法律法规支付的罚款和滞纳金,计算应纳税所得额时不允许税前扣除,与产品售后服务相关的费用在实际发生时允许税前扣除。M公司20×4年净利润为( )万元。

A.523.25

B.525.00

C.526.25

D.700.00

B.525.00

C.526.25

D.700.00

答案:C

解析:

预计负债的年初账面余额为30万元,计税基础为0,形成可抵扣暂时性差异30万元;年末账面余额=30+20-8=42(万元),计税基础为0,形成可抵扣暂时性差异42万元;递延所得税资产借方发生额=42×25%-30×25%=3(万元);20×4年应交所得税=(700+9+14-28+20-8)×25%=176.75(万元);20×4年所得税费用=176.75-3=173.75(万元);因此,20×4年净利润=700-173.75=526.25(万元)【或:所得税费用=(700+9+14-28)×25%=173.75(万元)】;净利润=700-173.75=526.25(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-19

- 2021-12-23

- 2021-02-01

- 2021-03-06

- 2021-10-31

- 2021-12-09

- 2021-12-23

- 2021-12-26

- 2021-12-12

- 2021-02-02

- 2021-12-12

- 2021-12-20

- 2021-12-11

- 2021-12-17

- 2021-02-26

- 2021-03-05

- 2021-12-22

- 2021-05-13

- 2021-04-21

- 2021-12-23

- 2021-12-19

- 2021-12-23

- 2021-02-08

- 2021-04-20

- 2021-12-24

- 2021-11-19

- 2021-04-17

- 2021-06-10

- 2021-12-21

- 2021-02-10