报名长治高级会计前需要准备些啥呀?

发布时间:2021-02-07

报名长治高级会计前需要准备些啥呀?

最佳答案

(一)报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

4、具备会计从业资格,持有会计从业资格证书。

(二)对通过全国统一的考试,取得经济、统计、审计专业技术中、初级资格的人员,并具备以上基本条件,均可报名参加相应级别的会计专业技术资格考试。

(三)报名条件中所规定的从事会计工作年限是指取得规定学历前、后从事会计工作的合计年限,其截止日期为考试报名年度当年年底前。 二、符合下列条件之一者,可申报高级会计师资格; 1、获得博士学位,担任会计师职务二年以上; 2、获得硕士学位,担任会计师职务四年以上; 3、大学本科毕业,担任会计师职务五年以上; 4、担任会计师职务五年以上,参加会计师资格考试合格。 5、担任会计师职务五年以上,并具备下列条件之一: (1)获省、部级以上先进会计工作者称号; (2)主持或主研的财会科研项目获省、部级科研成果二等奖以上; (3)本人独立或为主撰写过3万字以上的会计专著并公开出版; (4)本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表; (5)在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人; (6)在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

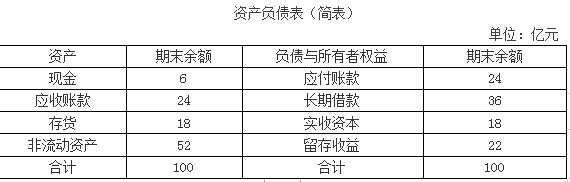

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。

假定不考虑其他有关因素。

要求:

1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。

2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

流动负债增量=24×20%=4.8(亿元)

内部留存收益提供的资金=45×(1+20%)×10%×(1-60%)=2.16(亿元)

外部融资需要量=12.6-4.8-2.16=5.64(亿元)

2.判断:公司长期借款筹资战略规划不可行。

理由:如果泰康公司2018年外部融资需要量全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)/(100+12.6)=62.56%,资产负债率高于60%了,则该融资方案是不可行的。

方案一:向银行借款 6 亿元,期限 2 年,年利率 7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为 18 元,现行市价

为 30 元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金 6 亿元。

要求:

理由:

(1) 如果选择方案一:

①企业资产负债率将上升〔或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平〕;

②还本付息压力大〔或:借款利息较高〕,2 年共需支付利息 9000 万元,同时 6 亿元本金需要归还。

(2) 如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快〔或:资金到帐快〕;

②无还本付息压力〔或:可使资产负债保持在恰当水平〕;

③ 实施方案二可提升集团当年利润〔或:可获得投资收益;或:可使净资产收益率上升〕。

(3) 如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金〔或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借〕,方案三不具可行性。

1.自主品牌营销战略:加大三、四线城市等国内细分市场的营销力度及渠道布局;稳步实施自主品牌产品“走出去”战略,积极开拓以东南亚为主的海外市场,全力拓展自主品牌整车销量规模,进一步提升自主品牌形象。

2.差异化产品战略:紧密跟踪市场形势,针对消费需求个性化、年轻化的趋势,利用技术创新和研发优势,加快市场响应速度,缩短新车型的推出速度,进一步充实产品系列,满足不同消费层次的需求。

3.国际化并购战略:通过并购方式收购海外同行企业,旨在引入国际优质资源和领先技术,推动公司实现跨越式发展。

4.产业链协同战略:零部件、服务贸易、汽车金融板块要围绕整体战略,形成以整车制造为中心,涵盖上游的汽车研发、零部件和下游的汽车商贸服务、汽车金融、汽车物流等完整的产业链,不断加大资源整合力度,推动产业链协同发展,彰显高附加值的协同效应。

5.新能源汽车战略:通过积极整合和获取新能源汽车关键技术和核心资源,以混合动力汽车作为现阶段产业化目标,努力探索商业应用模式,扎实做好基础设施以及市场营销渠道等配套建设。

要求:

指出东富汽车战略委员会制定的五个发展战略分别属于何种细分战略类型,并简要说明理由(如战略类型可进一步细分,应将其细分)。

理由:通过三四线城市、东南亚市场的营销开发,将现有自主品牌产品打入新市场。

战略2“差异化产品战略”属于发展战略中的密集型战略——产品开发(新产品和现有市场)。

理由:在原有市场上,针对消费者差异化需求而研制新车型。

战略3“国际化并购战略”属于发展战略中的一体化战略——横向一体化战略。

理由:国际同行的收购能够引入国际优质资源和领先技术,从而实现规模经济,以增强自身实力。

战略4“产业链协同战略”属于发展战略中的一体化战略——纵向一体化战略。

理由:通过零部件、商贸服务等上下游的有效整合,保证关键投入的质量,有效控制交易成本。

战略5“新能源汽车战略”属于发展战略中的多元化(新产品和新市场)(注:或者“多元化战略(相关多元化)”)。

理由:新能源汽车有别于燃料传统汽车,与现有产品和市场分属不同领域。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-27

- 2021-12-18

- 2021-04-19

- 2021-03-08

- 2021-04-01

- 2021-12-30

- 2021-08-01

- 2021-01-30

- 2021-04-02

- 2021-12-17

- 2021-04-02

- 2021-01-16

- 2021-05-01

- 2021-04-30

- 2021-03-12

- 2021-03-20

- 2021-03-12

- 2021-03-08

- 2021-02-13

- 2021-12-30

- 2021-12-30

- 2021-04-09

- 2021-03-17

- 2021-02-17

- 2021-04-03

- 2021-12-19

- 2021-03-10

- 2021-03-13

- 2021-03-11

- 2021-12-30