我是北京的 请问高级会计师可以学习到什么

发布时间:2021-01-31

我是北京的 请问高级会计师可以学习到什么

最佳答案

我来告诉你吧

一个自我学习的机会

大家平时忙于工作和事务,很少有机会进行系统的理论学习,即使有的单位或部门组织了相关学习,也是蜻蜓点水式的,而参加高会考试的心态就不一样。

一种积极向上的心态

有的朋友工作之余的时间很多,也许只能用来上网、聊天之类,要是准备参加高级会计师考试,就能感觉一定的压力,形成一种积极向上的心态,人的生活就变得充实,不会每天都屡屡无为的感觉就过完了。

一个接触外界的机会

大家在平时的工作中接触的外界,与各地朋友进行交流的机会相对很少,而在考试复习过程中,通过网络的论坛和群平台,能与全国各地的朋友进行沟通、交流,拓展了自己的视野,增加自己的知识面。

一个锻炼自己的机会

我们会计人员大多从事事务性的工作,很少有机会从事材料整理工作,参加高会考试评审,撰写论文和工作业绩报告时,既是对自己工作的一次回顾和总结,也锻炼了自己的写作能力,而这是一名管理人员的必备素养。

一个展示自己的机会

作为会计人员在单位从事的是日常的管理工作,很少有骄人的业绩展示,通过高会考试评审,取得高级会计师资格,这是我们会计人的最高的职业追求(绝大多数人是不可能评上正高的),不光展示自身业务水平能力。也是能证明自己。

一个潜在的发展机会

通过高会考试和评审,会取得高级会计师资格证书,这也许会给个人的发展带来潜在的机遇,如当与条件相当的同事竞争一个令人羡慕的职位时,或在单位不太如意,想跳槽时,这一纸证书或许会产生很大的作用。

一个树立榜样的机会

好多朋友的孩子正在读中学,平时大家对孩子语言教育比较多,而身体力行,用自己的行为影响孩子的机会较少,利用业余时间参加高会考试,有利于为孩子树立认真学习,勤奋向上的榜样。

一个增加收入的机会

的朋友所在单位工资待遇与职称相挂钩,高会考试评审通过,每月能增加500元左右的收入(单位的其他福利待遇与此不冲突),也有朋友工资待遇与职称不挂钩,不能享受这一待遇,但如能把高会职称证书挂靠出去,每年也有一笔不菲的收入,为提高自己的生活质量奠定了基础。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

其他相关资料如下:

(1)20×8年年初流通在外的普通股股数为1500万股,年内没有发生变化;

(2)20×8年销售收入为25500万元,销售净利率为8%;

(3)20×8年折旧摊销合计500万元;

(4)同行业内在基础业务方面具有可比性的DBX公司的市盈率是15,EV/EBITDA(企业价值/息税折旧和摊销前利润)是10。

要求:

1.使用市盈率乘数,估计ABC公司的每股股权价值。

2.使用EV/EBITDA(企业价值/息税折旧和摊销前利润)乘数,估计ABC公司的企业价值。

每股收益=2040/1500=1.36(元)

ABC公司的每股股权价值=1.36×15=20.4(元)

2.20×8年利息费用=2000×50%×60%×10%=60(万元)

税前利润=2040/(1-25%)=2720(万元)

EBITDA=2720+60+500=3280(万元)

ABC公司的企业价值=3280×10=32800(万元)。

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

B 会计师事务所对审计中发现的财务报告内部控制重大缺陷须以书面形式与董事会和经理层沟通。

注册会计师在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”

的审计报告中对已发现的重大缺陷作出详细说明。

<1>?、根据上述资料,分析判断2017年甲公司与乙公司对股权激励计划应进行的会计处理。

(2)乙公司作为接受服务的企业,其本身没有结算义务,应作为权益结算的股份支付进行处理。增加管理费用216000元,增加资本公积216000元【(50-2)×1000×9×1/2】。 (5分)

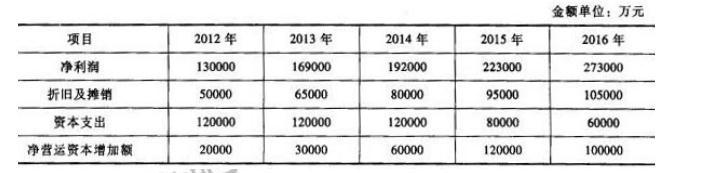

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-21

- 2021-10-28

- 2021-01-28

- 2021-06-04

- 2021-01-25

- 2021-02-05

- 2021-02-23

- 2021-12-26

- 2021-05-11

- 2021-12-19

- 2021-12-19

- 2021-02-14

- 2021-03-11

- 2021-12-18

- 2021-05-02

- 2021-05-06

- 2021-03-16

- 2021-12-16

- 2021-07-06

- 2021-05-17

- 2021-12-20

- 2021-12-24

- 2021-12-15

- 2021-05-12

- 2021-02-08

- 2021-12-18

- 2021-12-18

- 2021-12-24

- 2021-03-12

- 2021-03-13