高级会计师职称分数查询

发布时间:2021-02-06

高级会计师职称分数查询

最佳答案

高级会计师的职称是考评结合的,就是先要考试,还要达到发布论文等要求。一般是大中型集团企业才有希望拿到,一般企业的会计就别指望了。申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。另外,根据高级会计师申报评审要求,申请参加高级会计师资格评审的人员,还需取得职称外语和职称计算机考试合格证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某人准备开设一个彩扩店,通过调查研究提出以下方案:

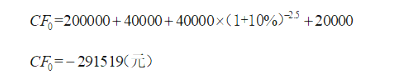

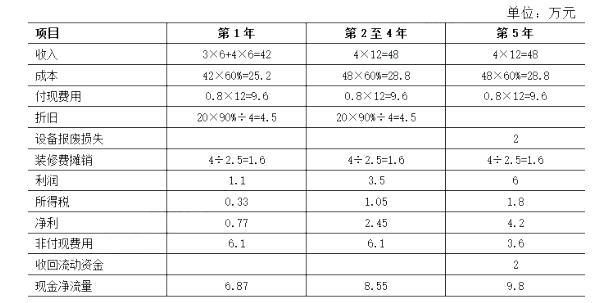

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

答案:

解析:

假设某公司需要对A、B两个投资项目进行决策,相关资料如下:

要求:计算两个项目的非折现的回收期,并进行决策。

要求:计算两个项目的非折现的回收期,并进行决策。

答案:

解析:

(1)计算项目A的非折现回收期

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

2×19年,F公司支付银行存款4 000万元合并E公司;合并后,E公司的独立法人资格不存在,F公司与E公司合并前不存在关联方关系。购买日,E公司可辨认净资产账面价值为2 600万元(E公司无商誉),可辨认净资产公允价值2 700万元。要求:计算购买日F公司个别财务报表中应确认的商誉金额。

答案:

解析:

合并成本与被购买方可辨认净资产公允价值份额之间产生差额,借方差额确认为商誉: 4000-2700=1300(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-16

- 2021-12-26

- 2021-09-18

- 2021-12-24

- 2021-12-24

- 2021-05-16

- 2021-03-12

- 2021-03-10

- 2021-02-07

- 2021-02-27

- 2021-12-26

- 2021-03-23

- 2021-11-21

- 2021-01-11

- 2021-12-30

- 2021-12-19

- 2021-02-18

- 2021-05-07

- 2021-12-29

- 2021-05-22

- 2021-02-10

- 2021-02-24

- 2021-12-24

- 2021-04-18

- 2021-02-14

- 2021-05-12

- 2021-02-23

- 2021-01-13

- 2021-03-07

- 2021-12-26