大连高级会计成绩合格打印网址???

发布时间:2021-09-18

大连高级会计成绩合格打印网址???

最佳答案

大连高级会计成绩合格打印网址:达到全国合格标准的考生,请考生自行在“全国会计资格评价网”打印“全国会计专业技术高级资格考试成绩合格单”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

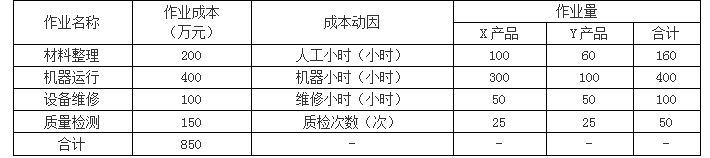

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

答案:

解析:

X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

甲企业是一家国有控股的制造业企业集团。近日,集团召开董事会,共同商议公司战略与决策。以下为各位董事的发言:

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

董事甲和董事乙的发言信息是否正确,给出理由。

答案:

解析:

董事甲不正确。

理由:模糊了愿景、使命和公司战略目标。战略目标要符合 SMART 原则,董事甲提到的仅仅涉及愿景和使命。

董事乙不正确。

理由:行业集中度高,竞争度应低;退出成本低,行业竞争度应低。

理由:模糊了愿景、使命和公司战略目标。战略目标要符合 SMART 原则,董事甲提到的仅仅涉及愿景和使命。

董事乙不正确。

理由:行业集中度高,竞争度应低;退出成本低,行业竞争度应低。

甲集团为国有大型钢铁企业,近年来,国内钢铁行业产能过剩,国际铁矿石价格居高不下,产品市场价格不断下跌,企业经济效益持续下滑。

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会议并进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及事前、事中、事后等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

③开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力创新。集团开展套期保值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

(2)按照上述决议,甲集团开展了如下套期保值业务:

2018年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。

(3)甲集团公司财务部门经集体讨论,认为上述套期保值为买入套期保值,同时会计处理上分类为公允价值套期。在进行账务处理时将现货、期货市场价格变动均计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料(1),逐项判断甲集团①至③项决议是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

2.根据资料(2),计算甲集团开展套期保值业务在现货和期货两个市场盈亏相抵后的净值(不考虑手续费等交易成本,要求列出计算过程)。

3.根据资料(3),判断甲集团财务部门的处理是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会议并进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及事前、事中、事后等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

③开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力创新。集团开展套期保值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

(2)按照上述决议,甲集团开展了如下套期保值业务:

2018年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。

(3)甲集团公司财务部门经集体讨论,认为上述套期保值为买入套期保值,同时会计处理上分类为公允价值套期。在进行账务处理时将现货、期货市场价格变动均计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料(1),逐项判断甲集团①至③项决议是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

2.根据资料(2),计算甲集团开展套期保值业务在现货和期货两个市场盈亏相抵后的净值(不考虑手续费等交易成本,要求列出计算过程)。

3.根据资料(3),判断甲集团财务部门的处理是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

答案:

解析:

1.(1)决议①存在不当之处。

不当之处:开展套期保值业务应以效益最大化为目标。

理由:企业开展套期保值的目的是利用期货市场规避现货价格风险套期保值,方案设计及操作管理要遵循风险可控原则。

(2)决议②无不当之处。

(3)决议③存在不当之处。

不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

2.现货市场损失=(4570-4650)×100000=-8000000(元)

期货市场盈利=(4620-4550)×100000=7000000(元)

净值=-8000000+7000000=-1000000(元)。

3.存在不当之处。

不当之处:认为上述套期保值为买入套期保值。

理由:该套期是为防范螺纹钢价格持续下跌进行套期保值,为卖出套期保值。

不当之处:会计处理上分类为公允价值套期。

理由:该套期是针对预期交易进行套期保值,会计处理应分类为现金流量套期。

不当之处:账务处理时将现货、期货市场价格变动均计入当期损益。

理由:该套期工具利得或损失中属于有效套期的部分,应当直接确认为其他综合收益。

不当之处:开展套期保值业务应以效益最大化为目标。

理由:企业开展套期保值的目的是利用期货市场规避现货价格风险套期保值,方案设计及操作管理要遵循风险可控原则。

(2)决议②无不当之处。

(3)决议③存在不当之处。

不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

2.现货市场损失=(4570-4650)×100000=-8000000(元)

期货市场盈利=(4620-4550)×100000=7000000(元)

净值=-8000000+7000000=-1000000(元)。

3.存在不当之处。

不当之处:认为上述套期保值为买入套期保值。

理由:该套期是为防范螺纹钢价格持续下跌进行套期保值,为卖出套期保值。

不当之处:会计处理上分类为公允价值套期。

理由:该套期是针对预期交易进行套期保值,会计处理应分类为现金流量套期。

不当之处:账务处理时将现货、期货市场价格变动均计入当期损益。

理由:该套期工具利得或损失中属于有效套期的部分,应当直接确认为其他综合收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-01-14

- 2021-09-14

- 2021-04-08

- 2021-03-13

- 2021-12-19

- 2021-05-05

- 2021-04-18

- 2021-04-29

- 2021-06-08

- 2021-05-27

- 2021-12-19

- 2021-05-04

- 2021-04-24

- 2021-05-22

- 2021-12-18

- 2021-02-28

- 2021-12-28

- 2021-11-18

- 2021-12-18

- 2021-12-27

- 2021-12-18

- 2021-04-30

- 2021-01-07

- 2021-03-17

- 2021-04-16

- 2021-04-16

- 2021-04-04

- 2021-05-15

- 2021-04-16