坐标上海,想报考高级会计师考试,请问报名条件是...

发布时间:2021-01-29

坐标上海,想报考高级会计师考试,请问报名条件是多什么?

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

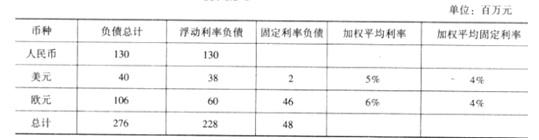

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:

要求:

近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

答案:

解析:

美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

甲上市公司(以下简称甲公司)经批准于 2018 年 1 月 1 日以 50000 万元的价格(不考虑相关税费)发行面值总额为 50000 万元的可转换公司债券。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

计算甲公司 2018 年 12 月 31 日应计提的可转换公司债券应付利息和利息费用。(答案中的金额单位用万元表示。)

答案:

解析:

计算甲公司 2018 年 12 月 31 日应计提的可转换公司债券应付利息和利息费用 2018 年 12月 31 日,应付利息=50000*4%=2000(万元),利息费用=45789.8*6%=2747.39(万元)。

为加强甲事业单位(以下简称甲单位,该单位尚未实行国库集中支付)的会计基础工作,提高管理水平,2007 年 12 月 1 日上级主管部门向甲单位委派了一名总会计师,为了尽快熟悉情况,做好 2007 年年度决算编报工作,该总会计师重点对甲单位当年的预算执行和财务收支情况进行了全面检查。检查结束后,总会计师向财务处提出了需要整改的事项。财务处经认真研究,向总会计师提交了整改方案。

1、 需要整改的事项如下:

(1)甲单位所属技术鉴定中心未经财政和物价部门批准,自立项目收费,当年其收取注册登记费 35 万元。

(2)将以前年度收取的技术服务费和咨询费 107 万元,长期在“其他应付款”科目挂账。

(3)以“会议费”的名义虚开发票,在事业支出中列支 37 万元,并向财政申请取得财政

拨款 37 万元。

(4)以支付专家咨询费的名义,编制虚假的专家领款表,在专项支出中列支 86 万元,并从专户中提取现金 86 万元账外存放,准备用于发放职工奖金。

(5)动用财政拨款的专项科研课题经费 69 万元,全部用于本单位职工的工资性支出,并在专项支出中列支。

(6)在职工福利基金尚有 5000 万元结余的情况下,在事业支出中列支补充医疗保险 80 万元。

(7)将独立核算的基建项目中的基建支出 150 万元,以项目经费的名义在事业支出中列支,并将取得的财政拨款 150 万元划转到基建存款户。

(8)将“国际研讨会”项目结余资金 8 万元转入其他应付款科目核算。

(9)将以前年度实现的,挂在往来帐中的“数据库”转让收入 300 万元划出,委托某证券公司进行投资理财。鉴于该投资是以支付往来款项的名义划出,甲单位未作投资进行确认。

(10)将一直未登记入账的一栋闲置办公楼以 3500 万元的协议价置换为一栋住宅楼后用于出租,取得租金收入 50 万元。甲单位置换办公楼形成的资产及出租收入未纳入统一的账目进行核算和管理。

2、 提交的整改方案如下:

(1)未经批准自立项目收费问题,立即停止收费。

(2)对以前年度收取的技术服务费和咨询费 107 万元,调整有关账目,从“其他应付款”转入当期收入。

(3)将虚列事业支出 37 万元进行调账,与财政补助收入进行对冲。

(4)将虚列的专项支出 86 万元进行冲销,将账外存放资金收回存入银行存款专户。

(5)调整账目,即将专项支出 69 万元调整到事业支出。

(6)将在事业支出中列支的补充医疗保险 80 万元与职工福利基金对冲。

(7)将挪用的 150 万元从基建存款户追回。

(8)将项目结余资金 8 万元调整账目,从其他应付款转入当期事业基金。

(9)补办投资审批手续,并确认投资 300 万元,减少银行存款 300 万元。

(10)将账外资产登记入账。会计处理为:借记“固定资产――住宅楼”3500 万元,贷记“固定资产――办公楼”3500 万元,借记“银行存款”50 万元,贷记“其他收入”50 万元。

要求:

1、 需要整改的事项如下:

(1)甲单位所属技术鉴定中心未经财政和物价部门批准,自立项目收费,当年其收取注册登记费 35 万元。

(2)将以前年度收取的技术服务费和咨询费 107 万元,长期在“其他应付款”科目挂账。

(3)以“会议费”的名义虚开发票,在事业支出中列支 37 万元,并向财政申请取得财政

拨款 37 万元。

(4)以支付专家咨询费的名义,编制虚假的专家领款表,在专项支出中列支 86 万元,并从专户中提取现金 86 万元账外存放,准备用于发放职工奖金。

(5)动用财政拨款的专项科研课题经费 69 万元,全部用于本单位职工的工资性支出,并在专项支出中列支。

(6)在职工福利基金尚有 5000 万元结余的情况下,在事业支出中列支补充医疗保险 80 万元。

(7)将独立核算的基建项目中的基建支出 150 万元,以项目经费的名义在事业支出中列支,并将取得的财政拨款 150 万元划转到基建存款户。

(8)将“国际研讨会”项目结余资金 8 万元转入其他应付款科目核算。

(9)将以前年度实现的,挂在往来帐中的“数据库”转让收入 300 万元划出,委托某证券公司进行投资理财。鉴于该投资是以支付往来款项的名义划出,甲单位未作投资进行确认。

(10)将一直未登记入账的一栋闲置办公楼以 3500 万元的协议价置换为一栋住宅楼后用于出租,取得租金收入 50 万元。甲单位置换办公楼形成的资产及出租收入未纳入统一的账目进行核算和管理。

2、 提交的整改方案如下:

(1)未经批准自立项目收费问题,立即停止收费。

(2)对以前年度收取的技术服务费和咨询费 107 万元,调整有关账目,从“其他应付款”转入当期收入。

(3)将虚列事业支出 37 万元进行调账,与财政补助收入进行对冲。

(4)将虚列的专项支出 86 万元进行冲销,将账外存放资金收回存入银行存款专户。

(5)调整账目,即将专项支出 69 万元调整到事业支出。

(6)将在事业支出中列支的补充医疗保险 80 万元与职工福利基金对冲。

(7)将挪用的 150 万元从基建存款户追回。

(8)将项目结余资金 8 万元调整账目,从其他应付款转入当期事业基金。

(9)补办投资审批手续,并确认投资 300 万元,减少银行存款 300 万元。

(10)将账外资产登记入账。会计处理为:借记“固定资产――住宅楼”3500 万元,贷记“固定资产――办公楼”3500 万元,借记“银行存款”50 万元,贷记“其他收入”50 万元。

要求:

假如你是甲单位总会计师。请分析、判断财务处提交的整改方案中的各项整改措施是否正确或完整;对于不正确或不完整的,请提出正确或完整的整改措施。

答案:

解析:

1、 整改方案(1)不完整。

完整的整改措施:立即停止收费;同时,将已收取的注册登记费 35 万元上交财政。

{或:将已收取的注册登记费退回交费人。}

2、整改方案(2)不正确。

正确的整改措施:将以前年度收取的技术服务费和咨询费 107 万元,从“其他应付款”转入“事业基金”。

3、 整改方案(3)不完整。

完整的整改措施:将虚列事业支出 37 万元进行调账,与财政补助收入进行对冲;同时,对套取的财政资金退还原渠道。

4、整改方案(4)正确。

5、整改方案(5)不完整。

完整的整改措施:将专项支出 69 万元调到事业支出;同时,从银行存款户划转 69 万元到专项存款户。

6、 整改方案(6)正确。

7、 整改方案(7)不完整。

完整的整改措施:将挪用的 150 万元从基建存款户追回;同时,冲减事业支出 150 万元。

8、 整改方案(8)不正确。

正确的整改措施:项目结余资金按规定应上缴的,应当从其他应付款转入应缴预算款;按规定留归单位使用的,从其他应付款转入当期事业结余。

9、 整改方案(9)不完整。

完整的整改措施:

(1) 补办投资审批手续。

(2)将挂在往来账中的数据库转让收入转入事业基金(一般基金),增加“事业基金(一般

基金)”,减少“其他

应付款”。

(3) 确认原来挂在往来账中的投资,减少“其他应收款”;同时,相应减少事业基金(一般基金),增加事业基金(投资基金)。

10、 整改方案(10)不完整。

完整的整改措施:

(1) 向有关部门补办资产产权登记、转换和出租手续。

(2) 借记“固定资产——办公楼”3500 万元,贷记“固定基金”3500 万元,再借“固

定资产——住宅楼”

3500 万元,贷记“固定资产——办公楼”3500 万元。{或:借记“固定资产——住宅

楼”3500 万元,

贷记“固定基金”3500 万元}

(3) 对于取得的租金收入,借记“银行存款”50 万元,贷记“其他收入”50 万元。

完整的整改措施:立即停止收费;同时,将已收取的注册登记费 35 万元上交财政。

{或:将已收取的注册登记费退回交费人。}

2、整改方案(2)不正确。

正确的整改措施:将以前年度收取的技术服务费和咨询费 107 万元,从“其他应付款”转入“事业基金”。

3、 整改方案(3)不完整。

完整的整改措施:将虚列事业支出 37 万元进行调账,与财政补助收入进行对冲;同时,对套取的财政资金退还原渠道。

4、整改方案(4)正确。

5、整改方案(5)不完整。

完整的整改措施:将专项支出 69 万元调到事业支出;同时,从银行存款户划转 69 万元到专项存款户。

6、 整改方案(6)正确。

7、 整改方案(7)不完整。

完整的整改措施:将挪用的 150 万元从基建存款户追回;同时,冲减事业支出 150 万元。

8、 整改方案(8)不正确。

正确的整改措施:项目结余资金按规定应上缴的,应当从其他应付款转入应缴预算款;按规定留归单位使用的,从其他应付款转入当期事业结余。

9、 整改方案(9)不完整。

完整的整改措施:

(1) 补办投资审批手续。

(2)将挂在往来账中的数据库转让收入转入事业基金(一般基金),增加“事业基金(一般

基金)”,减少“其他

应付款”。

(3) 确认原来挂在往来账中的投资,减少“其他应收款”;同时,相应减少事业基金(一般基金),增加事业基金(投资基金)。

10、 整改方案(10)不完整。

完整的整改措施:

(1) 向有关部门补办资产产权登记、转换和出租手续。

(2) 借记“固定资产——办公楼”3500 万元,贷记“固定基金”3500 万元,再借“固

定资产——住宅楼”

3500 万元,贷记“固定资产——办公楼”3500 万元。{或:借记“固定资产——住宅

楼”3500 万元,

贷记“固定基金”3500 万元}

(3) 对于取得的租金收入,借记“银行存款”50 万元,贷记“其他收入”50 万元。

A上市公司于2018年8月30日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。有关资料如下:

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业普通股的面值均为1元/股。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2018年8月30日的公允价值为15元/股,B企业普通股当日的公允价值为30元/股。

(3)2018年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业的全部股权。

(4)2018年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2017年实现合并净利润2000万元,2018年A公司与B企业形成的主体实现合并净利润为8000万元,自2017年1月1日至2018年8月30日,B企业发行在外的普通股股数未发生变化。

<1>?、从会计角度判断该企业合并中的购买方和被购买方。简要说明理由。

<2>?、确定该项合并中购买方的合并成本。

<3>?、计算合并商誉。

<4>?、计算购买日的合并财务报表中普通股的股数。

<5>?、计算合并报表中2018年基本每股收益以及比较报表中2017年的基本每股收益。

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业普通股的面值均为1元/股。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2018年8月30日的公允价值为15元/股,B企业普通股当日的公允价值为30元/股。

(3)2018年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业的全部股权。

(4)2018年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2017年实现合并净利润2000万元,2018年A公司与B企业形成的主体实现合并净利润为8000万元,自2017年1月1日至2018年8月30日,B企业发行在外的普通股股数未发生变化。

<1>?、从会计角度判断该企业合并中的购买方和被购买方。简要说明理由。

<2>?、确定该项合并中购买方的合并成本。

<3>?、计算合并商誉。

<4>?、计算购买日的合并财务报表中普通股的股数。

<5>?、计算合并报表中2018年基本每股收益以及比较报表中2017年的基本每股收益。

答案:

解析:

1. B企业为购买方,A公司为被购买方。(1分)

理由:对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,故B企业应为购买方,A公司为被购买方。(1分)

2.A公司在该项合并中向B企业原股东增发了3000万股普通股,合并后B企业原股东持有A公司的股权比例为60%(3000/5000)。

如果假定B企业发行本企业普通股在合并后的主体中享有同样的股权比例,则B企业应当发行的普通股股数为:

1500/60%-1500=1000(万股)

其公允价值为30000万元(1000×30),企业合并成本为30000万元。(2分)

3. A公司可辨认净资产的公允价值=20000+5000=25000(万元)

B企业合并成本30000万元,大于A公司可辨认净资产的公允价值25000万元,其差额5000万元,即为商誉。(2分)

4.购买日的合并财务报表中普通股的股数=2000+3000=5000(万股)(2分)

5.合并报表中2018年基本每股收益=8000/(3000×8/12+5000×4/12)=2.18(元)(1分)

提供比较报表的情况下,比较报表中的每股收益应进行调整。

比较报表中2017年的每股收益=2000/3000=0.67(元)。(1分)

理由:对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,故B企业应为购买方,A公司为被购买方。(1分)

2.A公司在该项合并中向B企业原股东增发了3000万股普通股,合并后B企业原股东持有A公司的股权比例为60%(3000/5000)。

如果假定B企业发行本企业普通股在合并后的主体中享有同样的股权比例,则B企业应当发行的普通股股数为:

1500/60%-1500=1000(万股)

其公允价值为30000万元(1000×30),企业合并成本为30000万元。(2分)

3. A公司可辨认净资产的公允价值=20000+5000=25000(万元)

B企业合并成本30000万元,大于A公司可辨认净资产的公允价值25000万元,其差额5000万元,即为商誉。(2分)

4.购买日的合并财务报表中普通股的股数=2000+3000=5000(万股)(2分)

5.合并报表中2018年基本每股收益=8000/(3000×8/12+5000×4/12)=2.18(元)(1分)

提供比较报表的情况下,比较报表中的每股收益应进行调整。

比较报表中2017年的每股收益=2000/3000=0.67(元)。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-04-26

- 2021-01-28

- 2021-12-18

- 2021-03-30

- 2021-01-07

- 2021-03-11

- 2021-12-24

- 2021-04-05

- 2021-10-19

- 2021-04-21

- 2021-04-12

- 2021-03-13

- 2021-03-29

- 2021-03-17

- 2021-04-10

- 2021-05-27

- 2021-05-21

- 2021-04-25

- 2021-07-30

- 2021-04-06

- 2021-12-17

- 2021-03-11

- 2021-03-26

- 2021-10-14

- 2021-05-12

- 2021-12-19

- 2021-12-19

- 2021-02-16

- 2021-12-30