高级会计师会计应具备哪些专业知识?

发布时间:2021-12-18

高级会计师会计应具备哪些专业知识?

最佳答案

会计人员应具备专业知识结构的内容

专业知识是会计人员知识结构的特色所在,无此专业知识,就不可能成为会计人员。但是,现代会计业务的重要特征之一就是综合性。这一特征又要求会计人员的知识结构不能只限于本专业,而是既要有一定的深度,又要有一定的广度,需要做到深广结合。专业是分工的结果,分工越细,专业越精;专精是需要的,但专精不能孤立,专业越精,发生关系的方面也越多。如同建宝塔,塔越高,则塔的基础应越宽,专精需要广博的知识,专精的结果也扩大了知识,也提高了专精的水平。因此,会计人员的知识结构好比一座宝塔,塔尖部分是专业学科知识,塔的中间部分是专业学科的基础知识,塔的下半部是应用专业性知识所需要的其他知识,如数学、外语、逻辑学、心理学等会计人员必须具备的基础文化素质和修养。

会计人员比较理想的知识结构应是以博促专,以专取博,专与博相结合。但要直接构造出会计人员的具体专业知识结构将是非常困难的。根据结构—功能的方法论,事物内部的结构与外在的功能是联系在一起的,有什么样的结构就有什么样的功能。作为一个职称,会计人员的专业知识结构本身是一个“黑箱”,我们无法直接通过直观感知找到会计人员的专业知识结构到底有哪些,但我们可以通过分析会计人员的专业知识结构在从事会计业务的活动中的外在表现,即专业知识结构在从事会计活动中的功能和作用来把握专业知识的内容与结构。因此,我们可以根据结构—功能方法中的“黑箱方法”,即通过会计人员必须完成的任务和应具备的功能来间接反推出会计人员应具备的专业知识结构。

会计人员在企事业单位中主要从事会计核算和财务管理工作,专业知识结构主要是满足其从事会计核算和财务管理的内存需要。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司采用的成长型战略类型,并说明理由。

理由:养殖场是甲公司的上游企业,收购养殖场属于后向一体化战略;肉类连锁超市是甲公司的下游企业,收购肉类连锁超市属于前向一体化战略。

问:是否存在不当之处?

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

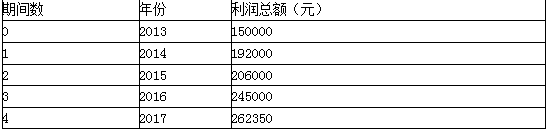

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-14

- 2021-03-10

- 2021-02-15

- 2021-10-22

- 2021-10-31

- 2021-12-26

- 2021-01-09

- 2021-12-30

- 2021-03-24

- 2021-03-11

- 2021-05-08

- 2021-12-18

- 2021-03-12

- 2021-03-11

- 2021-01-25

- 2021-11-01

- 2021-03-25

- 2021-12-19

- 2021-02-20

- 2021-02-10

- 2021-03-08

- 2021-02-26

- 2021-12-24

- 2021-04-05

- 2021-01-07

- 2021-03-10

- 2021-04-01

- 2021-05-28

- 2021-03-19

- 2021-03-11