广州谁知道高级会计师的申报要求和时间安排呀

发布时间:2021-04-23

广州谁知道高级会计师的申报要求和时间安排呀

最佳答案

申报材料要求和时间安排

(一)报送材料的种类和要求:

1、《专业技术职务任职资格申报人员花名册》(单位统一申报需要填写,个人申报不填)。

2、《专业技术职务任职资格评审表》(一式三份,在各级人事职改部门或省会计职改办领取,必须用碳素或蓝黑钢笔手工填写)。

3、《专业技术职务任职资格申报人员综合材料一览表

4、近两年度《专业技术人员考核登记表>一式二份,

5、本人学历证书、会计从业资格证、专业技术资格资格证书、聘书、获奖证书和《高级会计实务》科目考试合格证的原件(审原件,附复印件)。各种有关证书复印件一式两份,一份随申报材料汇编成册,另一份单独装订。

6、能够反映本人工作业绩、专业水平、工作能力、工作质量、数量的有关材料的代表作原件或复印件。

7、破格申报人员需提供《破格人员资格审查表》

8、外语、计算机合格证或者《职称外语、计算机水平考试免试审批表》并附省职改办审查意见。

9、非本专业职务的申报人员需填报《非本专业职务改报转评、晋升本专业职务审批表》

10、任现职以来的业务工作自传或业务工作总结以及证明本人业务能力、水平和业绩的有关材料的原件或复印件。

(二)申报材料应注意的事项

1、上述表格必须使用规定的表格,按规定的格式和要求填写,并由有关部门签署意见并加盖公章。

2、复印件一律使用A4规格纸张复印。

3、各类材料要装订成册,并编写目录、页码。

4、受理中央企、事业单位和其他单位人员的申报材料,需申请人所在单位提供委托评审函。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

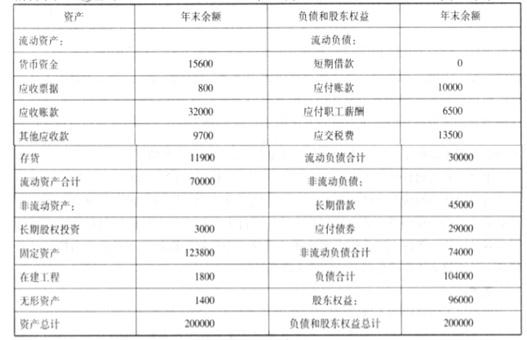

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

( 1) 2012正11月15日,甲公司组织有关人员进行专题研宄,主要观点如下:

①开展套期保值业务,有利于公司防范风险、参与市场资源配置、提升竞争力。公司作为大型企业,应建立套期保值业务相关风险管理制度及应急预案确保套期保值业务零风险。

②公司应专门成立套期保值业务工作小组。该工作小组内分设交易员、档案管理员、会计核算员、资金调拨员和风险管理员等岗位,各岗位由专人负责。

③前台交易员应紧盯世界主要外汇市场的汇率波动情况。鉴于外汇市场瞬息万娈,为避免贻误商机,前台交易员可即时操作,怛事后须及时补办报批手续。

④公司从事汇率套期保值业务,以防范汇率风险为主要目的,以正常生产经营需要为基础,以具体经营业务为依托;在有利于提高企业经济效益且不影响公司正常经营时,可以利用银行信贷资生从事套期保值。

(2) 根据公司决议,甲公司开展了如下套期保值业务:

2012正12月1日,甲公司与境外A公司签定台同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆柏。当日,日公司与B生融机构签订了一项购买入3个月到期的远期外汇合同,台同金额5000000美元,约定汇率为1美元=6. 28元人民币;该日即期汇率1美元=6 .25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆柏。此外,2012正12月31日,1个月美元对人民币远期汇率1美元=6 .29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5 .4%;2013年2月28日,美元对人民币即期汇率为1美元=6.3 5元人民币。

假定该套期保值业务符合套期保值会计准则所规定的运用喜期会计的条件。甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入资本公积。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入资本公积。

③将该套期保值业务划分为境外经营净投资套期,远期外汇台同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

要求:

指出资料中的不当之处,并说明理由。

理由:客户信用调查和销售合同审批签订属于不相容职责,应当分离。(或:违背了不相容职务相分离原则。或:违背了制衡性原则的要求。)

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-18

- 2021-01-29

- 2021-03-10

- 2021-03-04

- 2021-12-15

- 2021-03-22

- 2021-03-11

- 2021-11-17

- 2021-01-06

- 2021-04-12

- 2021-04-13

- 2021-03-11

- 2021-05-09

- 2021-04-03

- 2021-04-01

- 2021-03-11

- 2021-05-07

- 2021-03-05

- 2021-04-13

- 2021-03-21

- 2021-03-29

- 2021-12-20

- 2021-05-19

- 2021-12-27

- 2021-01-23

- 2021-03-21

- 2021-12-19

- 2021-12-26

- 2021-12-27

- 2021-12-26