全国试行条例规定的高级会计师职务任职基本条件有...

发布时间:2021-12-15

全国试行条例规定的高级会计师职务任职基本条件有哪些?考试科目?

最佳答案

你好,希望我的回答能帮助你

符合下列条件之一者,可申报高级会计师资格;

1、获得博士学位,担任会计师职务二年以上;

2、获得硕士学位,担任会计师职务四年以上;

3、大学本科毕业,担任会计师职务五年以上;

4、担任会计师职务五年以上,参加会计师资格考试合格。

5、担任会计师职务五年以上,并具备下列条件之一:

(1)获省、部级以上先进会计工作者称号;

(2)主持或主研的财会科研项目获省、部级科研成果二等奖以上;

(3)本人独立或为主撰写过3万字以上的会计专著并公开出版;

(4)本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

(5)在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

(6)在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

考试科目为《高级会计实务》,考试时间为210分钟 考试题型:8个案例题。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营绩效持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化绩效评价体系。有关资料如下:

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

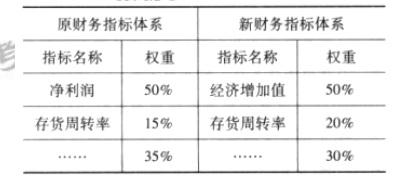

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

根据资料(2),指出新绩效指标体系引入非财务指标的积极作用。

答案:

解析:

积极作用:非财务指标能反映企业的未来绩效,良好的非财务指标的设计与应用有利于促进企业实现未来财务成功。

某人拟开设一个彩扩店,通过调查研究提出以下方案:

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

答案:

解析:

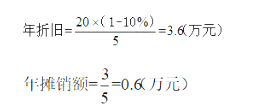

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

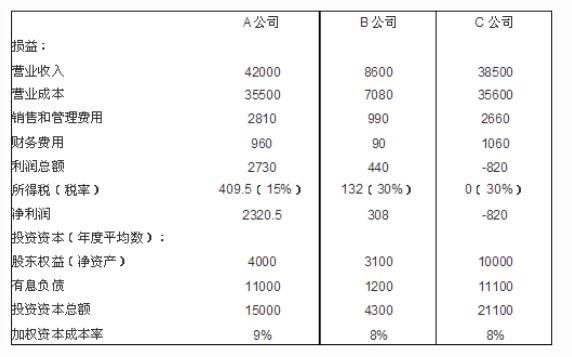

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

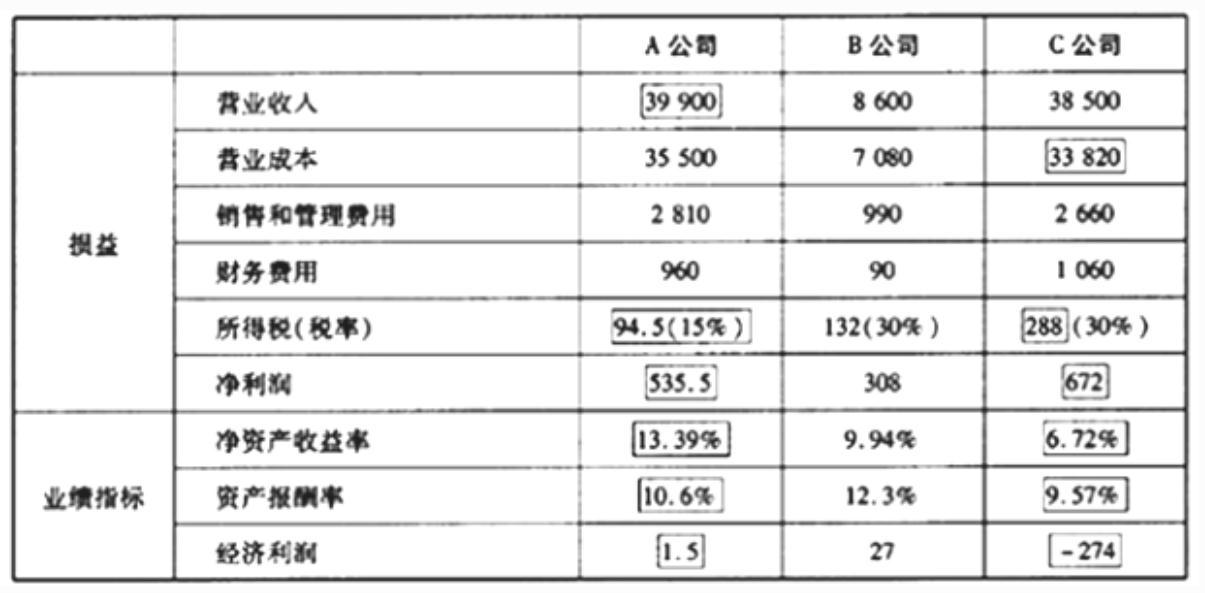

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写答题纸第 10 页表中相应栏目。

答案:

解析:

1. 按照市场价格定价标准,重新计算 A 和 C 两家公司的损益数据及业绩指标,填列如下:

甲事业单位2019全年累计发生财政拨款预算收入6 000万元,非同级财政拨款预算收入800万元,其他预算收入100万元。全年累计发生事业支出5 750万元,其中含财政拨款支出5 000万元、非财政专项资金支出750万元。全年累计发生其他支出60万元,均为非财政拨款非专项资金支出。甲事业单位年末结转资金余额中,符合结余性质且留归本单位使用的部分为非财政结转资金50万元。甲事业单位年末未对非财政拨款结余资金进行分配。

答案:

解析:

年末,甲事业单位应当作以下会计处理:

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-03-13

- 2021-12-30

- 2021-04-21

- 2021-03-22

- 2021-02-06

- 2021-05-03

- 2021-03-29

- 2021-12-15

- 2021-01-18

- 2021-03-20

- 2021-03-13

- 2021-03-12

- 2021-01-28

- 2021-12-11

- 2021-12-26

- 2021-12-26

- 2021-07-30

- 2021-12-18

- 2021-03-11

- 2021-01-09

- 2021-12-25

- 2021-03-11

- 2021-12-15

- 2021-12-30

- 2021-02-14

- 2021-04-04

- 2021-01-30

- 2021-12-27

- 2021-02-10