我是学心理学的,目前考过了高级会计师考试,请问...

发布时间:2021-12-15

我是学心理学的,目前考过了高级会计师考试,请问高级会计师评审流程是什么样的啊?

最佳答案

你好,高级会计师考试合格后才可以进入评审环节,评审通过后才发给高级会计师证。考试成绩合格证有效期为3年,意味着要在3年内通过评审,否则成绩作废,需要重新参加考试。而且考和审都通过了,高级资格证书长期有效。首先,考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数。全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)。然后,考试合格者须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。通过考试和评审的双重考查之后取得高级资格证书是长期有效的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为丙公司的全资子公司。2×11年1月1日,甲公司与非关联方A公司分别出资600万元及1 400万元设立乙公司,并分别持有乙公司30%及70%的股权。2×12年1月1日,丙公司向A公司收购其持有乙公司70%的股权,乙公司成为丙公司的全资子公司,当日乙公司净资产的账面价值与其公允价值相等。2×13年3月1日,甲公司向丙公司购买其持有乙公司70%的股权,乙公司成为甲公司的全资子公司。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

答案:

解析:

2×13年3月1日,甲公司从丙公司手中购买乙公司70%股权的交易属于同一控制下企业合并。并且甲公司自2×12年1月1日起与乙公司同受丙公司最终控制,甲公司合并财务报表应自取得原股权之日(2×11年1月1日)和双方同处于同一方最终控制之日(2×12年1月1日)孰晚日(2×12年1月1日)起,将乙公司纳入合并范围。

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210

某上市公司对公司内部组织架构进行调整,为更加适应公司发展的需要,于2017年10月10日,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化:2018年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

要求:根据上述资料,指出甲公司2018年总部各部门预算应采用的预算编制方法,并简要说明理由。

要求:根据上述资料,指出甲公司2018年总部各部门预算应采用的预算编制方法,并简要说明理由。

答案:

解析:

甲公司2018年总部各部门预算应采用零基预算法。

理由:2018年的预算费用项目及金额与往年不具有可比性。

理由:2018年的预算费用项目及金额与往年不具有可比性。

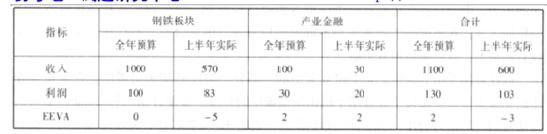

包伍集团是一家以钢铁冶炼和深加工为主业的大型国有企业集团。近年来经过联合重组,已经成为世界第二大钢铁集团。公司紧紧围绕钢铁主业,发展相关产业,形成了钢铁板块和产业金融两大板块。甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。2017 年 7 月,包伍集团召开上半年经济情况分析会,总经理介绍了上半年的经济形势,上半整体形势良好,钢铁板块盈利能力优于行业平均水平,整体跑赢大盘。相关具体指标均比上年有了显著的增长。具体数据如下表:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

该集团的预算执行情况如何?存在什么问题?

答案:

解析:

钢铁板块上半年销售收入完成年度预算的 57%,利润完成年度预算的 83%。钢铁板块销售利润率 5%。存在问题是增利增收不增值,经济增加值增长不达标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-02

- 2021-02-16

- 2021-12-24

- 2021-03-11

- 2021-04-22

- 2021-10-31

- 2021-12-24

- 2021-03-11

- 2021-05-18

- 2021-01-29

- 2021-03-31

- 2021-03-29

- 2021-03-13

- 2021-12-19

- 2021-03-08

- 2021-04-22

- 2021-12-26

- 2021-04-20

- 2021-03-29

- 2021-04-26

- 2021-03-12

- 2021-05-20

- 2021-05-17

- 2021-05-17

- 2021-02-02

- 2021-03-06

- 2021-10-15

- 2021-12-17

- 2021-03-12

- 2021-05-24