考高级会计证需要哪些条件

发布时间:2021-10-31

考高级会计证需要哪些条件

最佳答案

高级会计师报名条件

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质。

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

(3)履行岗位职责,热爱本职工作。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

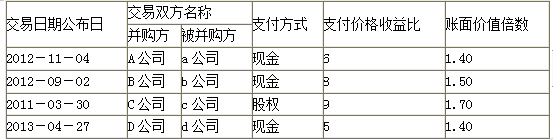

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示:

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

答案:

解析:

1.支付价格收益比的平均值=(6+8+9+5)/4=7

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

甲公司为一家在创业板上市的科技公司。为了进一步提高企业绩效,强化企业预算管理,自2020年起拟改变原有预算编制方法,以充分考虑科技市场环境的动态变化,以帮助管理层从长远视角对企业作出科学决策。

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

答案:

解析:

滚动预算法。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

B公司是一家上市公司,所得税率为25%。2014年年末公司总股份为10亿股,当年实现净利润为4亿元。公司计划投资一条新生产线,总投资额为8亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了两个筹资方案供董事会选择:

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

1.根据方案一,计算可转换债券的转换比率;

2.计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

3.预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

4.如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

1.根据方案一,计算可转换债券的转换比率;

2.计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

3.预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

4.如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

答案:

解析:

1.转换比率=债券面值/转换价格=100/10=10

2.发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

3.要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

4.如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

2.发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

3.要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

4.如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-16

- 2021-04-18

- 2021-12-22

- 2021-02-01

- 2021-03-23

- 2021-02-17

- 2021-03-13

- 2021-12-30

- 2021-11-16

- 2021-12-27

- 2021-05-13

- 2021-03-22

- 2021-04-03

- 2021-03-10

- 2021-12-10

- 2021-05-12

- 2021-01-03

- 2021-03-24

- 2021-01-16

- 2021-03-12

- 2021-12-15

- 2021-06-01

- 2021-01-16

- 2021-04-28

- 2021-02-22

- 2021-12-31

- 2021-05-14

- 2021-02-18

- 2021-04-05

- 2021-04-04