我儿子想考高级会计师 请问高级会计师的报名条件...

发布时间:2021-02-22

我儿子想考高级会计师 请问高级会计师的报名条件是什么报名条件

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

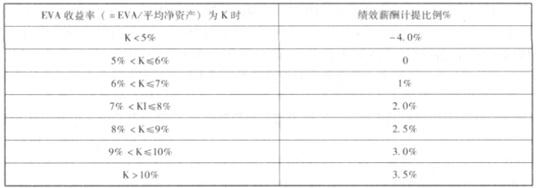

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

请分析、调整确认资本

答案:

解析:

调整确认资本。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

(2011年)甲企业是全球最大的新型干法水泥生产线建设企业之一,下属A、B、C三家分公司;甲企业对三家分公司实施直接考核。A、B、C三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

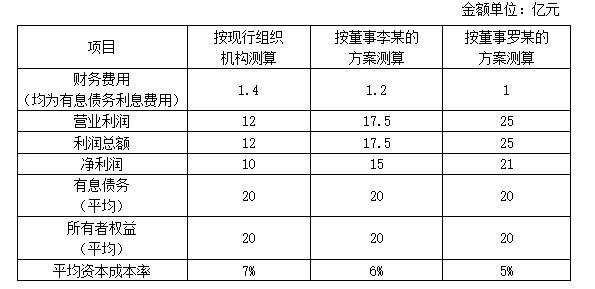

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

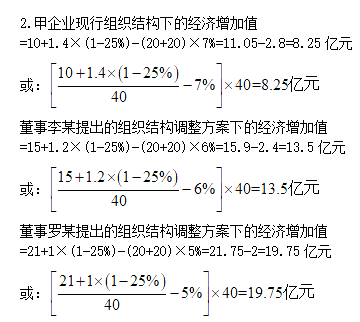

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

答案:

解析:

1.现行组织结构属于创业型组织结构。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

甲科研所是一家中央级事业单位,所属预算单位包括一家研究生院。除财政拨款收入外,该

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

请根据国家部门预算管理规定,逐项判断上述事项(1)、(2)是否正确:如不正确,分别说明理由。

答案:

解析:

事项(1)不正确。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

事项(2)不正确。

理由:在年度预算执行中,项目完成后形成的剩余资金,未经财政部批准的,不得直接在编

制下年预算时安排使用。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

事项(2)不正确。

理由:在年度预算执行中,项目完成后形成的剩余资金,未经财政部批准的,不得直接在编

制下年预算时安排使用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-26

- 2021-03-11

- 2021-05-17

- 2021-06-01

- 2021-12-25

- 2021-12-15

- 2021-12-20

- 2021-12-29

- 2021-03-11

- 2021-10-23

- 2021-04-30

- 2021-01-31

- 2021-02-02

- 2021-03-21

- 2021-04-04

- 2021-02-02

- 2021-03-19

- 2021-05-11

- 2021-03-10

- 2021-03-13

- 2021-04-05

- 2021-04-01

- 2021-05-24

- 2021-04-16

- 2021-06-08

- 2021-02-12

- 2021-12-24

- 2021-03-10

- 2021-03-10

- 2021-05-02