请问高级会计师是不是有破格条件,是什么呢?

发布时间:2021-04-03

请问高级会计师是不是有破格条件,是什么呢?

最佳答案

破格申报人员除专业理论水平、论文论著符合要求外,须具备

业绩成果条件中的三条(正常申报情况下只需要两条)。

业绩成果具体如下所示:

(一)作为主要完成人(限前10 名),完成国家级会计或相关专业研究课题1 项,或

作为主要完成人(限前7 名),完成省(部)级会计或相关专业研究课题1 项,或作为主

要完成人(限前5 名),完成省辖市(厅)级会计或相关专业研究课题2 项,通过课题下

达单位鉴定(验收)。

(二)作为主要完成人,参加编写(制订)省辖市及以上(包括行业)执行的财会、财

税规章制度或管理办法,或所主持制订的县(处)级及以上机关事业单位、大中型企业财务、

会计管理办法,被有关单位采纳实施后效果显著。

(三)在加强和完善财政税收管理,促进经济发展,增加财政收入方面,经省辖市及以

上业务行政主管部门认可,成绩突出。

(四)在财务管理工作中,所提出的建设性意见、建议被厅(局)级及以上机关事业单

位、大中型企业采纳,大幅度提高管理水平,取得较好的社会效益和经济效益,受到上级部门认可。

(五)主持或参与完成大中型企业的改制、资产重组、清产核资等工作,提出的建议、

措施或方案得到有效实施且效果显著。

(六)主持或参与企业上市中的资产评估、产权界定、股权设置等工作,企业成功上市。

(七)承担或作为主要工作人员参与1 项国家级或2 项省(部)级或3 项省辖市(厅)

级重点攻关项目或重点工程项目的可行性研究报告或项目评估报告,通过项目下达单位鉴定(验收)。

(八)近5 年来,每年至少主持过1 个厅(局)级及以上机关事业单位、大中型企业

年度财务报告审验、专项审计工作或税务、财会咨询、策划等大型项目并被采纳。

(九)工作业绩突出,被省辖市及以上政府授予“劳动模范”荣誉称号,或被省级及以上

业务行政主管部门评为会计或财务工作先进个人,或被授予省辖市(厅)级学术技术带头人、

市管优秀专家等学术技术荣誉称号。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

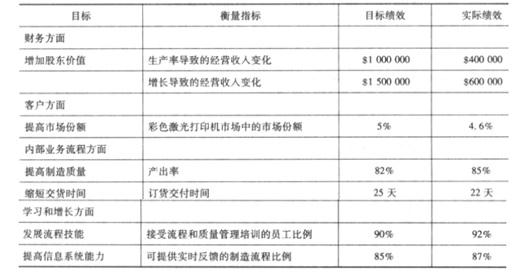

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

转换价值=转换比率*股票市价=10*27=270

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与

甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。

甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。

2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求

正确的会计处理:甲公司应将股权激励的取消作为加速行权处理,立即确认原本应在剩余等待期内确认的金额,不调整 2015 年已计入相关资产成本或当期费用的有关服务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-16

- 2021-12-31

- 2021-03-02

- 2021-05-30

- 2021-04-01

- 2021-05-04

- 2021-03-10

- 2021-03-10

- 2021-10-04

- 2021-12-26

- 2021-11-27

- 2021-05-31

- 2021-05-16

- 2021-04-27

- 2021-12-19

- 2021-01-04

- 2021-02-05

- 2021-03-31

- 2021-01-17

- 2021-04-27

- 2021-03-21

- 2021-03-30

- 2021-01-15

- 2021-12-30

- 2021-12-19

- 2021-11-15

- 2021-05-07

- 2021-03-06

- 2021-12-26

- 2021-01-02