江苏高级会计师评审怎么样?难吗?

发布时间:2021-04-16

江苏高级会计师评审怎么样?难吗?

最佳答案

有很多会计考生们面对高会时,都会有一个问题:“拿下高级会计师 真的很难吗?”。

很多人说高级会计师考试很难,其实是由于高级会计师本身含金量太高,而高会报考条件要求比较高,大多数人都卡在的条件上,而满足报名条件后,整体难度并不很高,网校整理了已经备考或正在准备的考生们对考试过程中认为有难度的内容,并帮助大家整理了应对难点的对策,希望对大家有所帮助。

其实呢,高会并没有大家想象的那么难,难的地方就在这几处了:

1、 高级会计实务考试

《高级会计实务》考试题型为案例分析题,共有9道,必答题7道,选答题2道(二选一),考试题特点主要偏于理解、应用、判断。2020高会报考常见问题解答>>

学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照网校老师讲授的答题方法,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

另外,要注意练习无纸化系统,别因为客观因素,导致答不好题!

2、 高会评审

在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章/论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。

高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!

3、 发表论文

必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

=60*(PA,10%,4)+100*(PA,10%,5)*(PF,10%,4)+200*(PF,10%,10)-500

= 120*3.1699+200*3.7908*0.6830+400*0.3855-950

= 92.41(万元)

项目净现值大于 0,因此项目是可行的,值得投资。

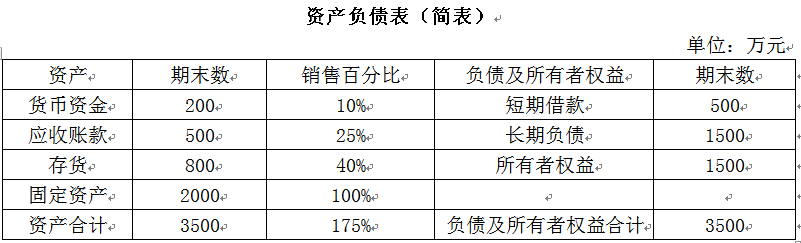

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2021-05-02

- 2021-03-07

- 2021-03-10

- 2021-01-24

- 2021-02-28

- 2021-12-28

- 2021-12-30

- 2021-12-30

- 2021-05-06

- 2021-12-29

- 2021-03-17

- 2021-04-05

- 2021-02-02

- 2021-02-20

- 2021-03-12

- 2021-03-13

- 2021-12-19

- 2021-03-18

- 2021-12-18

- 2021-12-28

- 2021-05-07

- 2021-12-27

- 2021-10-09

- 2021-03-23

- 2021-12-22

- 2021-03-11

- 2021-03-11

- 2021-03-13

- 2021-03-21