高级会计师考试报名资格审核方式

发布时间:2021-11-11

高级会计师考试报名资格审核方式

最佳答案

我也是长治的,各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,在全国会计考办确定的使用标准范围内,确定当年评审有效的使用标准,并报全国会计考办备案。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

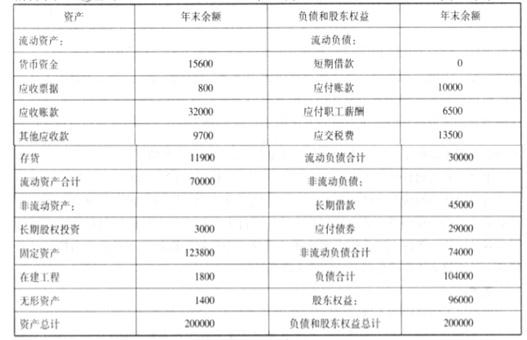

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

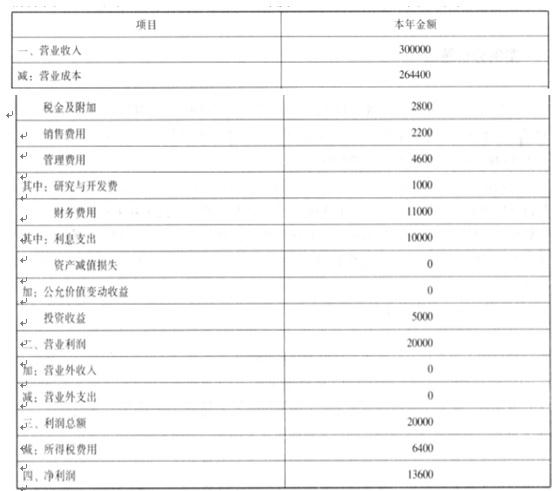

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

依据筹资战略规划说明两种筹资方案哪一种较优,并说明理由。

答案:

解析:

方案一较优。

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

GP 企业集团是主要从事工程勘察施工的国有企业,下属二级企业 23 个,现有职工 1 万多人,GP 企业集团对下属各企业管理实行经营者负责制,对其进行经营业绩考核,并制定了 GP 企业集团经营业绩考核办法(以下简称“考核办法”)。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

如何改进?

答案:

解析:

建立以经济增加值为核心财务指标兼顾非核心财务指标的业绩评价体系。可参考平衡计分

卡框架,由四个方面指标构成:财务、客户、内部流程、学习与成长。财务指标可显示出企业的战略及其实施和执行是否正在为最终经营结果的改善做出贡献,其他角度指标的改善和提高则是实现目标的手段。即这四个维度的指标间的内在逻辑关系是:通过提高职工的技能和出色的内部运营,使客户更满意,市场份额得以扩大,最终取得更好的财务成果。

选答题

卡框架,由四个方面指标构成:财务、客户、内部流程、学习与成长。财务指标可显示出企业的战略及其实施和执行是否正在为最终经营结果的改善做出贡献,其他角度指标的改善和提高则是实现目标的手段。即这四个维度的指标间的内在逻辑关系是:通过提高职工的技能和出色的内部运营,使客户更满意,市场份额得以扩大,最终取得更好的财务成果。

选答题

2019年3月,甲单位收到以财政授权支付方式拨付的“M实验室建设”项目经费500万元。该项目实施周期为1年,财政批复的项目支出预算包括设备费、会议费和专家咨询费。截至2019年10月末,该项目预算执行率为9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于2019年11月使用该项目资金300万元,用于另一实验室建设项目的新增设备购置。假定不考虑其他因素。

答案:

解析:

甲单位的处理不正确。

理由:项目资金应按规定用途使用(或:专款专用;或:不得挪用);在年度预算执行中确需调整用途的,须报财政部审批。

理由:项目资金应按规定用途使用(或:专款专用;或:不得挪用);在年度预算执行中确需调整用途的,须报财政部审批。

(2018年)甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产,Y分厂主要从事B、C两种产品的生产。因产品成本构成存在较大的差异,X分厂和Y分厂分别采用标准成本法和作业成本法对产品成本进行核算与管理。2018年4月初,甲公司管理层召开月度成本分析会议,研究上月成本管理中存在的主要问题及改进措施。部分参会人员发言要点摘录如下:

(1)X分厂厂长:3月份A产品实际成本超过标准成本近400万元,主要原因是直接材料成本超标较多。具体地说,3月份A产品直接材料的实际耗用总量为51万件,标准耗用总量为50万件;3月份A产品耗用直接材料的实际单价为105元/件,标准单价为100元/件。考虑到A产品直接材料成本占生产成本的比重较高,4月份X分厂的成本控制重点是A产品直接材料成本。

(2)Y分厂厂长:3月份Y分厂成本管理中的主要问题是制造费用相对于竞争对手过高,B、C产品的制造费用占生产成本的比重均较高,且制造费用集中发生在材料整理、成型加工、检验和产品包装四项作业。Y分厂管理非常严格与规范,很少出现由于材料质量和操作失误带来的废品废料问题。4月份Y分厂的努力方向是削减部分作业的成本。

(3)甲公司财务总监:鉴于当前市场竞争越来越激烈,A、B、C产品与市场上同类产品的差异性越来越小,为提高公司产品的市场竞争力并确保目标利润的实现,建议采用成本法对产品成本进行核算与管理。

假定不考虑其他因素。

要求:

(1)根据资料(1),计算3月份A产品直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门。

(2)根据资料(2),指出Y分厂哪种(或哪些)作业属于增值作业,并说明理由。

(3)根据资料(2),基于作业动因分析,指出Y分厂应重点削减四种作业中哪种(或哪些)作业的成本,并说明理由。

(4)结合资料(3),指出目标成本法的主要优点。

(1)X分厂厂长:3月份A产品实际成本超过标准成本近400万元,主要原因是直接材料成本超标较多。具体地说,3月份A产品直接材料的实际耗用总量为51万件,标准耗用总量为50万件;3月份A产品耗用直接材料的实际单价为105元/件,标准单价为100元/件。考虑到A产品直接材料成本占生产成本的比重较高,4月份X分厂的成本控制重点是A产品直接材料成本。

(2)Y分厂厂长:3月份Y分厂成本管理中的主要问题是制造费用相对于竞争对手过高,B、C产品的制造费用占生产成本的比重均较高,且制造费用集中发生在材料整理、成型加工、检验和产品包装四项作业。Y分厂管理非常严格与规范,很少出现由于材料质量和操作失误带来的废品废料问题。4月份Y分厂的努力方向是削减部分作业的成本。

(3)甲公司财务总监:鉴于当前市场竞争越来越激烈,A、B、C产品与市场上同类产品的差异性越来越小,为提高公司产品的市场竞争力并确保目标利润的实现,建议采用成本法对产品成本进行核算与管理。

假定不考虑其他因素。

要求:

(1)根据资料(1),计算3月份A产品直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门。

(2)根据资料(2),指出Y分厂哪种(或哪些)作业属于增值作业,并说明理由。

(3)根据资料(2),基于作业动因分析,指出Y分厂应重点削减四种作业中哪种(或哪些)作业的成本,并说明理由。

(4)结合资料(3),指出目标成本法的主要优点。

答案:

解析:

(1)直接材料数量差异=(51-50)×100=100(万元)

直接材料价格差异=51×(105-100)=255(万元)

直接材料数量差异应由生产部门负责。

直接材料价格差异应由采购部门负责。

(2)增值作业:成型加工和产品包装。

理由:成型加工和产品包装符合增值作业三个条件:a.功能明确;b.能为最终产品提供价值;c.在整个作业链中是必需的。

(3)检测。

理由:检验属于非增值作业,非增值作业是企业作业成本控制的重点。

(4)主要优点:①突出从原材料到产品出货全过程成本管理,有助于提高成本管理的效率与效果;②强调产品寿命周期成本的全过程和全员管理,有助于提高客户价值和产品市场竞争力;③谋求成本规划与利润规划活动的有机统一,有助于提升产品的综合竞争力

直接材料价格差异=51×(105-100)=255(万元)

直接材料数量差异应由生产部门负责。

直接材料价格差异应由采购部门负责。

(2)增值作业:成型加工和产品包装。

理由:成型加工和产品包装符合增值作业三个条件:a.功能明确;b.能为最终产品提供价值;c.在整个作业链中是必需的。

(3)检测。

理由:检验属于非增值作业,非增值作业是企业作业成本控制的重点。

(4)主要优点:①突出从原材料到产品出货全过程成本管理,有助于提高成本管理的效率与效果;②强调产品寿命周期成本的全过程和全员管理,有助于提高客户价值和产品市场竞争力;③谋求成本规划与利润规划活动的有机统一,有助于提升产品的综合竞争力

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-30

- 2021-03-11

- 2021-10-12

- 2021-04-22

- 2021-04-26

- 2021-01-05

- 2021-02-01

- 2021-12-26

- 2021-03-22

- 2021-03-07

- 2021-03-16

- 2021-02-02

- 2021-03-30

- 2021-03-10

- 2021-03-13

- 2021-10-15

- 2021-02-22

- 2021-04-13

- 2021-02-25

- 2021-01-08

- 2021-02-13

- 2021-01-25

- 2021-12-24

- 2021-10-31

- 2021-12-15

- 2021-03-17

- 2021-05-29

- 2021-12-26

- 2021-03-19

- 2021-12-26