我是湖南的,我刚拿到会计证能不能直接报考高级会...

发布时间:2021-12-26

我是湖南的,我刚拿到会计证能不能直接报考高级会计师?

最佳答案

你刚取得会计证不可以报考。报考高级会计师除持有会计从业资格证书之外还要有以下条件;

(二)学历及资历条件

1、具备会计师或经济、统计、审计等相关系列(专业)中级专业技术资格,并符合下列条件之一者,可申报考评高级会计师资格:

(1)获得博士学位,取得会计师或相关专业中级专业技术资格后,从事会计工作2年以上;

(2)获得硕士学位,取得会计师或相关专业中级专业技术资格后,从事会计工作4年以上;

(3)大学本科毕业,取得会计师或相关专业中级专业技术资格后,从事会计工作5年以上;

(4)取得会计师或相关中级专业技术资格以后又获得大学本科学历或硕士学位的,所学专业应是财务会计或相近专业,在取得学历后要继续从事财务会计工作3年以上,并同时符合上述第2、3项中规定的相应资历要求。

2、不具备上述学历要求的财务会计人员,取得会计师等资格后,从事会计工作5年以上,且各年度考核均为合格(称职)以上等次,其中有2年年度考核为优秀等次(获得先进工作者、嘉奖、记功等能证明其财会专业工作业绩突出的奖项,可视同为其年度考核优秀。下同),并具备下列条件之一者,可破格报名参加高级会计师资格考试:

(1)在正式公开出版过的财会专业书籍中,本人独立撰写或为主撰写累计达10万字以上;

(2)在省部级报刊上发表过2至3篇由本人独立撰写或为主撰写的有较高学术水平的财会专业论文;

(3)荣获全省先进会计工作者称号。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

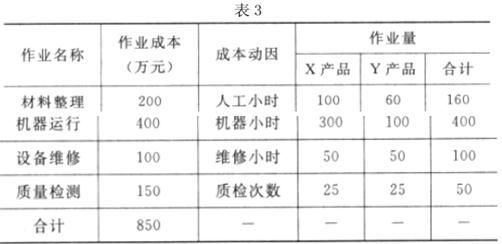

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

理由:A咨询公司为B会计师事务所的网络成员,为保证内部控制审计工作的独立性,两者不可同时为同一企业提供咨询和审计服务。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-12-20

- 2021-02-05

- 2021-03-07

- 2021-03-10

- 2021-04-13

- 2021-12-15

- 2021-09-05

- 2021-05-06

- 2021-12-24

- 2021-12-20

- 2021-12-18

- 2021-04-29

- 2021-03-22

- 2021-03-11

- 2021-12-26

- 2021-05-01

- 2021-03-18

- 2021-06-04

- 2021-03-11

- 2021-04-03

- 2021-04-14

- 2021-05-20

- 2021-03-12

- 2021-05-18

- 2021-02-04

- 2021-12-27

- 2021-03-16

- 2021-03-19

- 2021-03-19