我是河北秦皇岛人,目前在北京工作,想问问高级会...

发布时间:2021-04-26

我是河北秦皇岛人,目前在北京工作,想问问高级会计师报名条件及流程是什么?

最佳答案

会计做账培训内容:

1、以工业企业增值税一般纳税人为主,兼顾其他各类型企业;

2、以企业会计实务为主,涵盖银行作业、审计作业、网上报税、电脑做账等现代全能型会计培训人员所要求的相关知识和技能

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系 2001 年 l2 月在深圳证券交易所挂牌的上市公司,主要从事彩色电视机的生产和销售。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

分析、判断事项(3)中,甲公司确认固定资产永久性损害、从当期应纳税所得额中扣除确

认的固定资产永久性损害的会计处理是否正确,并简要说明理由。

认的固定资产永久性损害的会计处理是否正确,并简要说明理由。

答案:

解析:

(1)甲公司确认固定资产永久性损害的会计处理正确。

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

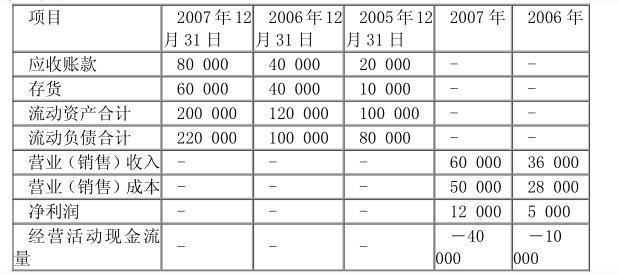

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

请从公司营运能力的角度,分析公司营运资金管理存在的问题。

答案:

解析:

公司营运能力存在的问题:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财

务战略目标的实现情况。

务战略目标的实现情况。

答案:

解析:

公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步

实现了会计利润最大化的财务战略目标。

公司历年的经济利润均为负数,虽然经济利润的亏损额逐年降低,但金额仍然较大。说明公

司价值不增反降,没有实现经济利润最大化目标。

实现了会计利润最大化的财务战略目标。

公司历年的经济利润均为负数,虽然经济利润的亏损额逐年降低,但金额仍然较大。说明公

司价值不增反降,没有实现经济利润最大化目标。

GP 企业集团是主要从事工程勘察施工的国有企业,下属二级企业 23 个,现有职工 1 万多人,GP 企业集团对下属各企业管理实行经营者负责制,对其进行经营业绩考核,并制定了 GP 企业集团经营业绩考核办法(以下简称“考核办法”)。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

业绩评价有几个层次?GP 集团主要针对的是哪个层次?

答案:

解析:

评价层级分为企业层面、部门层面和个人层面。GP 集团主要针对的是个人层面(经营者)兼顾部门层面(二级企业)。GP 集团对下属二级企业实行经营者责任制,因此,对经营者个人的业绩评价,同时也意味着对其所负责的二级企业的业绩评价。

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-03-12

- 2021-04-14

- 2021-01-24

- 2021-11-05

- 2021-12-16

- 2021-03-11

- 2021-02-09

- 2021-05-05

- 2021-01-28

- 2021-12-20

- 2021-03-24

- 2021-02-14

- 2021-03-11

- 2021-03-13

- 2021-02-25

- 2021-05-21

- 2021-01-06

- 2021-12-15

- 2021-03-25

- 2021-03-13

- 2021-12-30

- 2021-12-26

- 2021-03-10

- 2021-03-16

- 2021-03-13

- 2021-02-11

- 2021-03-24

- 2021-03-23

- 2021-03-05