想知道大同高级会计考试科目?

发布时间:2021-07-29

想知道大同高级会计考试科目?

最佳答案

大同高级会计考试科目如下:高级会计职称考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

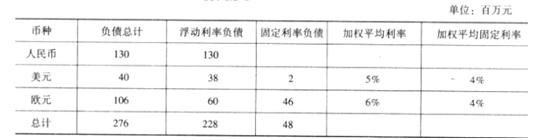

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:

要求:

评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

答案:

解析:

甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

2×12年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力。受此影响,我国成品油销量增速放缓。C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳。经多次协商,甲公司于2×12年6月30日以12 000万元取得了C公司70%的有表决权股份,能够实施控制。

C公司当日可辨认净资产公允价值为15 000万元。8月31日,甲公司又以4 000万元取得了C公司20%的有表决权股份,C公司自6月30日开始持续计算的净资产为18000万元。假定不考虑其他因素。根据上述资料,指出甲公司购入C公司20%股份是否构成企业合并,并简要说明理由。

C公司当日可辨认净资产公允价值为15 000万元。8月31日,甲公司又以4 000万元取得了C公司20%的有表决权股份,C公司自6月30日开始持续计算的净资产为18000万元。假定不考虑其他因素。根据上述资料,指出甲公司购入C公司20%股份是否构成企业合并,并简要说明理由。

答案:

解析:

甲公司购入C公司20%股份不构成企业合并。理由:甲公司于2×12年6月30日以12 000万元取得了C公司70%的有表决权股份,能够实施控制,已经实现企业合并。8月31日,甲公司又以4 000万元取得了C公司20%的有表决权股份,没有引起报告主体的变化,属于购买子公司少数股权。

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:

A、B 事业部拟投资项目的财务数据

要求:

假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?

答案:

解析:

在资产处置时,使用投资报酬率也会误导管理者做出错误决策。假定本例中,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A 事业部的经理会通过处置该资产来提高本事业部的整体投资回报率,而 B 事业部的经理如果处理该资产,那么整个部门的投资报酬率会下降。事实上,资产的投资报酬率只要低于资本成本的 15%就应该被处置。因此,A 事业部的资产应该保留,而 B 事业部的资产应处置掉。两个部门的经理在做决策时都不是出于该公司的整体利益,造成次优化决策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-03-02

- 2021-05-10

- 2021-12-27

- 2021-03-23

- 2021-12-29

- 2021-12-25

- 2021-12-24

- 2021-10-14

- 2021-02-13

- 2021-05-03

- 2021-04-30

- 2021-09-04

- 2021-12-18

- 2021-01-06

- 2021-05-26

- 2021-02-12

- 2021-05-29

- 2021-12-24

- 2021-11-13

- 2021-01-29

- 2021-02-20

- 2021-03-14

- 2021-05-03

- 2021-12-26

- 2021-02-21

- 2021-01-05

- 2021-03-17

- 2021-03-12

- 2021-03-25