有朋友知道税务师和注册税务师有什么区别吗?

发布时间:2021-06-08

有朋友知道税务师和注册税务师有什么区别吗?

最佳答案

税务师和注册税务师还是有区别的,具体区别如下:

1、不同的测试对象

税务代理人:税务代理人考试科目包括税法(一)、税法(二)、涉税法律、财务会计、税务代理人执业。

注册税务师:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务法、财务会计、涉税服务实务。

2、不同的资格标准

税务代理人:税务代理人涉税服务执业主体资格标准为84分。

注册税务师:注册税务师执业主体资格标准为60分。

3、不同的注册服务

税务代理人:全国税务代理人协会负责税务代理人职业资格证书登记服务的具体工作。

注册税务师:注册税务师的注册服务由各省、自治区、直辖市人事部门发给人事部门。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

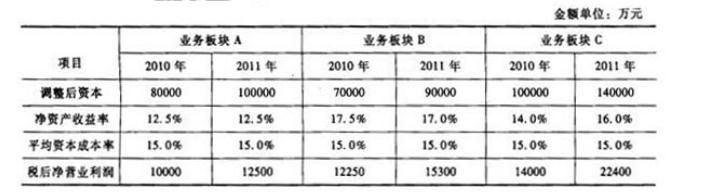

甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10000万元,业务板块C追加投资20000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求:

假定不考虑其他因素。

要求:

业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

答案:

解析:

(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

甲单位为一家中央级事业单位,经财政批复的“M科技创新平台建设”项目于2018年5月31日前完成,项目资金已按合同及相关规定完成结算,形成财政项目支出结余资金18万元(财政授权支付额度)。2018年6月,甲单位将“M科技创新平台建设”项目支出结余资金18万元直接用于尚存资金缺口的“小型专用设备购置”项目。

要求:请判断此项处理是否正确。

要求:请判断此项处理是否正确。

答案:

解析:

甲单位该项处理不正确。按照《中央部门结转和结余资金管理办法》(财预〔2016〕18号)的规定,年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回,单位不得自行安排使用。

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如下(单位:元):

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。

答案:

解析:

(1)传统成本法下计算两种产品的制造费用(用机器小时数作为费用分配依据)

已知甲乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×10=16000(元)

(2)作业成本法下计算两种产品的制造费用

首先计算各项作业的成本动因分配率,见下表:

其次,利用作业成本法计算两种产品的制造费用。

甲产品制造费用=8×600+70×40+30×90+4000×0.2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+16000×0.2+40×24=7460(元)

(3)两种成本计算法计算的产品成本。

已知甲乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×10=16000(元)

(2)作业成本法下计算两种产品的制造费用

首先计算各项作业的成本动因分配率,见下表:

其次,利用作业成本法计算两种产品的制造费用。

甲产品制造费用=8×600+70×40+30×90+4000×0.2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+16000×0.2+40×24=7460(元)

(3)两种成本计算法计算的产品成本。

清水市国土资源局按照工作计划,拟集中在2018年6月办理几项资产采购业务(均达到政府采购限额标准以上,并列入当年经批准的预算)。6月2日,该局分管财务、资产管理的副局长召集财务处和其他相关处室负责人召开资产管理工作会议,就资产购置及发挥资产使用效益等事项进行了讨论,有关情况及形成的决议如下:

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批精密分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1500万元。由于该国土资源局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的H公司代理采购。

(3)该局于当年4月收到某企业捐赠的5台大型数字测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将5台仪器对外出租;②每年收取80万元租金,并将2018年收取的租金拨付给下属B事业单位弥补其项目资金缺口。

(4)下属A事业单位因申请银行借款请求该国土资源局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:根据国有资产管理、政府采购等相关规定,逐项判断决议(1)至(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批精密分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1500万元。由于该国土资源局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的H公司代理采购。

(3)该局于当年4月收到某企业捐赠的5台大型数字测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将5台仪器对外出租;②每年收取80万元租金,并将2018年收取的租金拨付给下属B事业单位弥补其项目资金缺口。

(4)下属A事业单位因申请银行借款请求该国土资源局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:根据国有资产管理、政府采购等相关规定,逐项判断决议(1)至(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

答案:

解析:

1.决议(1)不正确。

不正确之处:由该国土资源局直接联系本地供应商采购设备。

理由:该国土资源局所采购设备存在多个供应商,并不符合采用单一来源方式采购的条件。

2.决议(2)不正确。

不正确之处:该国土资源局委托H公司代理采购。

理由:H公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额

在1000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1000万元。

3.决议(3)不正确。

不正确之处:①该国土资源局上报局长办公会同意将测试仪器对外出租。②该国土资源局拟将2018年收取的租金拨付给下属B事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

4.决议(4)不正确。

不正确之处:该国土资源局以旧办公楼对下属A事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用

国有资产对外担保。

不正确之处:由该国土资源局直接联系本地供应商采购设备。

理由:该国土资源局所采购设备存在多个供应商,并不符合采用单一来源方式采购的条件。

2.决议(2)不正确。

不正确之处:该国土资源局委托H公司代理采购。

理由:H公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额

在1000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1000万元。

3.决议(3)不正确。

不正确之处:①该国土资源局上报局长办公会同意将测试仪器对外出租。②该国土资源局拟将2018年收取的租金拨付给下属B事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

4.决议(4)不正确。

不正确之处:该国土资源局以旧办公楼对下属A事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用

国有资产对外担保。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-17

- 2021-03-23

- 2021-04-08

- 2021-03-10

- 2021-03-22

- 2021-01-28

- 2021-02-25

- 2021-01-26

- 2021-12-19

- 2021-03-11

- 2021-03-13

- 2021-03-12

- 2021-03-12

- 2021-03-12

- 2021-03-16

- 2021-03-11

- 2021-10-09

- 2021-05-12

- 2021-10-31

- 2021-03-11

- 2021-03-10

- 2021-03-10

- 2021-03-27

- 2021-01-01

- 2021-05-16

- 2021-12-19

- 2021-01-01

- 2021-08-07

- 2021-02-17

- 2021-03-15