山东,有知道高级会计师评审答辩流程吗

发布时间:2021-04-14

山东,有知道高级会计师评审答辩流程吗

最佳答案

你好,高级会计师评审条件及流程如下:

全国各地区高级会计师的评审条件、要求、流程不尽相同,需要考生咨询当地“会计专业高级职称评审委员会”或相关机构,并将所有相关规定研读清楚,以免造成不必要的麻烦,一般性评审要求如下:

1. 参加全国高级会计师资格考试,并达到合格标准;

2. 参加全国职称外语考试(综合B级),并达到合格标准(不同地区具备免考条件);

3. 参加全国职称计算机考试(在任意模块中,任选4个考试),并达到合格标准(不同地区具备免考条件);

4. 在前所在单位或当前所在单位,具有突出的业绩成果(书面及单位证明);

5. 取得会计师资格后,在具有统一刊号(CN)的 核心类报纸、期刊公开发表(个别省区不要求公开发表)较高水平的论文(个别省区要求是第一作者)或著作(要求具有统一书号ISBN,个别省区要求是主要编著者)

6. 符合其他破格评审条件;

7. 个别省区要求参加答辩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

静观公司是一家生产和销售新能源照明产品的股份有限公司,拥有专业研发中心、制造基地、运营中心和品牌专卖店,其母公司为泰和集团公司。为实现规模化经营、提升市场竞争力,静观公司进行了多次融资并成功进行了多次并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在行业中的地位,实现了跨越式发展。请分析如下相关业务,并进行相应的分析处理:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

针对静观公司的股份支付业务,分析判断其在 2012 年的会计处理是否正确,如有错误,请说明理由。

答案:

解析:

2012 年 12 月 31 日的会计处理错误,理由:在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

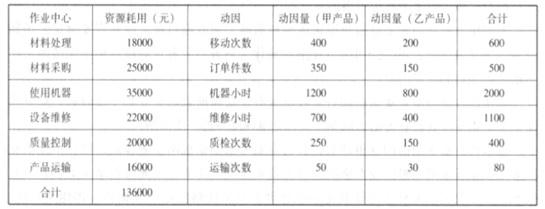

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

如何分析上述成本计算结果?

答案:

解析:

(1)作业成本法下间接费用分配按照成本动因分配,分配标准多元,而非仅选一种分配标准。

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

要求:

1.从最佳资本结构出发,选择最佳的筹资方案。

2.分别计算甲、乙方案的加权平均成本。

答案:

解析:

甲方案加权平均资本成本K=5%×0.5+8%×0.5=6.5%

乙方案加权平均资本成本K=5%×0.6+8%×0.4=6.2%

根据加权资本成本孰低法,选择乙方案。

乙方案加权平均资本成本K=5%×0.6+8%×0.4=6.2%

根据加权资本成本孰低法,选择乙方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-14

- 2021-02-23

- 2021-12-22

- 2021-12-24

- 2021-11-06

- 2021-12-26

- 2021-12-18

- 2021-03-18

- 2021-03-12

- 2021-12-30

- 2021-12-19

- 2021-04-07

- 2021-12-26

- 2021-04-22

- 2021-07-31

- 2021-06-05

- 2021-01-16

- 2021-03-30

- 2021-10-17

- 2021-04-06

- 2021-10-03

- 2021-02-25

- 2021-05-03

- 2021-05-28

- 2021-03-12

- 2021-01-12

- 2021-03-15

- 2021-03-10

- 2021-04-25

- 2021-03-12