谁能告诉我怎样才能破格申报高级会计师吗?

发布时间:2021-04-05

谁能告诉我怎样才能破格申报高级会计师吗?

最佳答案

为不拘一格选拔人才,对不符合学历或资历要求,业绩特别突出的人员,可以破格申报,但必须具备下列条件中的三条以上:

(一)在会计或相关专业方面获得省、部级二等以上科研成果奖的主要完成人。

(二)主持或主要参与省、部级以上重点项目的主要专业技术决策工作,取得较好的经济效益或社会效益,并经省、部级以上业务主管部门认可者。

(三)公开出版过本专业有较高学术价值的专著或译著(限前三名);或担任主编、副主编,公开出版三部以上本专业有较高学术价值的教材(其中每部本人承担任务不少于3万字)。

(四)在公开发行的刊物上发表不少于3000字、独立完成的专业学术论文三篇以上。

(五)会计或相关专业工作成绩显著,受到省(部)级以上政府表彰一次以上者;受到省辖市级政府表彰二次以上者。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

正大电子有限公司(以下称“正大公司”)基于有进有退的经营策略和“去产能、去库存、去杠杆、降成本、补短板”的经济环境,进一步优化了相关的投资与资产处置业务,正大公司 2015~2017 年对 A 公司股票投资的有关资料如下:

1.2015 年 1 月 1 日,正大公司定向发行每股面值 1 元,公允价值为 4.5 元的普通股 1000 万股作为对价取得乙公司 30%有表决权股份,在交易前,正大公司与 A 公司不存在关联方关系且不持有 A 公司股份,交易后,正大公司能够对 A 公司施加重大影响,取得投资日,A 公司可辨认净资产账面价值为 16000 万元,除行政管理用 W 固定资产外,其他各项资产、负债的公允价值分别与其账面价值相同。该固定资产原价为 500 万元,原预计使用年限为 5 年,预计净残值为 0,采用年限平均法计提折旧,已计提折旧 100 万元,当日,该固定资产的公允价值为 480 万元,预计尚可使用 4 年,与原预计剩余年限相一致,预计净残值为 0,继续采用原方法计提折旧。

2.2015 年 8 月 20 日,A 公司将其成本为 900 万元的 M 商品以不含增值税的价格 1200 万元出售给甲公司,至 2013 年 12 月 31 日,正大公司向非关联方累计售出该商品 50%,剩余 50%作为存货,未发生减值。

3.2015 年度,A 公司实现净利润 6000 万元,因可供出售金额资产公允价值变动增加其他综合收益 200 万元,未发生其他影响 A 公司所有者权益变动的交易或事项。

要求:

1.2015 年 1 月 1 日,正大公司定向发行每股面值 1 元,公允价值为 4.5 元的普通股 1000 万股作为对价取得乙公司 30%有表决权股份,在交易前,正大公司与 A 公司不存在关联方关系且不持有 A 公司股份,交易后,正大公司能够对 A 公司施加重大影响,取得投资日,A 公司可辨认净资产账面价值为 16000 万元,除行政管理用 W 固定资产外,其他各项资产、负债的公允价值分别与其账面价值相同。该固定资产原价为 500 万元,原预计使用年限为 5 年,预计净残值为 0,采用年限平均法计提折旧,已计提折旧 100 万元,当日,该固定资产的公允价值为 480 万元,预计尚可使用 4 年,与原预计剩余年限相一致,预计净残值为 0,继续采用原方法计提折旧。

2.2015 年 8 月 20 日,A 公司将其成本为 900 万元的 M 商品以不含增值税的价格 1200 万元出售给甲公司,至 2013 年 12 月 31 日,正大公司向非关联方累计售出该商品 50%,剩余 50%作为存货,未发生减值。

3.2015 年度,A 公司实现净利润 6000 万元,因可供出售金额资产公允价值变动增加其他综合收益 200 万元,未发生其他影响 A 公司所有者权益变动的交易或事项。

要求:

判断说明正大公司 2015 年度对乙公司长期股权投资采用的核算方法,并编制甲公司取得乙公司股权投资的会计分录。

答案:

解析:

正大公司取得乙公司长期股权投资采用权益法核算。

理由:正大公司与乙公司在该项交易下不存在关联方关系,正大公司取得乙公司 30%的股份,能够对乙公司施加重大影响,所以采用权益法核算。

入账价值的分录:

借:长期股权投资——投资成本 4500

贷:股本 1000

资本公积——股本溢价 3500

取得投资时被投资单位可辨认净资产公允价值=16000+{480-(500-100)}=16080(万元)。

正大公司取得投资日应享有被投资单位可辨认净资产公允价值的份额=16080×30%=4824(万元),大于长期股权投资的初始投资成本,应当进行调整,调增长期股权投资的金额=4824-4500=324(万元)。

分录为:

借:长期股权投资——投资成本 324

贷:营业外收入 324

理由:正大公司与乙公司在该项交易下不存在关联方关系,正大公司取得乙公司 30%的股份,能够对乙公司施加重大影响,所以采用权益法核算。

入账价值的分录:

借:长期股权投资——投资成本 4500

贷:股本 1000

资本公积——股本溢价 3500

取得投资时被投资单位可辨认净资产公允价值=16000+{480-(500-100)}=16080(万元)。

正大公司取得投资日应享有被投资单位可辨认净资产公允价值的份额=16080×30%=4824(万元),大于长期股权投资的初始投资成本,应当进行调整,调增长期股权投资的金额=4824-4500=324(万元)。

分录为:

借:长期股权投资——投资成本 324

贷:营业外收入 324

甲事业单位2019全年累计发生财政拨款预算收入6 000万元,非同级财政拨款预算收入800万元,其他预算收入100万元。全年累计发生事业支出5 750万元,其中含财政拨款支出5 000万元、非财政专项资金支出750万元。全年累计发生其他支出60万元,均为非财政拨款非专项资金支出。甲事业单位年末结转资金余额中,符合结余性质且留归本单位使用的部分为非财政结转资金50万元。甲事业单位年末未对非财政拨款结余资金进行分配。

答案:

解析:

年末,甲事业单位应当作以下会计处理:

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

甲公司为一家上市公司,基于公司战略目标,准备积极实施并购策略。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

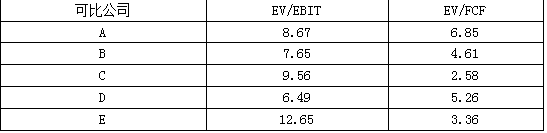

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

答案:

解析:

1.并购动机:规模经济、获取市场力或垄断权、资源互补。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

E 公司的 2011 年度财务报表主要数据

如下:

要求:

请分别回答下列互不相关的问题:

如下:

要求:

请分别回答下列互不相关的问题:

计算该公司的可持续增长率。

答案:

解析:

权益净利率=1001000*100%=10%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-26

- 2021-01-31

- 2021-06-12

- 2021-05-12

- 2021-03-11

- 2021-11-09

- 2021-04-21

- 2021-03-31

- 2021-12-24

- 2021-10-18

- 2021-05-10

- 2021-05-29

- 2021-12-20

- 2021-12-25

- 2021-01-03

- 2021-03-13

- 2021-03-12

- 2021-12-30

- 2021-12-21

- 2021-03-20

- 2021-05-15

- 2021-03-10

- 2021-03-08

- 2021-12-17

- 2021-03-11

- 2021-12-29

- 2021-05-04

- 2021-05-22

- 2021-01-31

- 2021-06-18