我哥哥,报了今年的高级会计师考试,眼看着要考试...

发布时间:2021-12-24

我哥哥,报了今年的高级会计师考试,眼看着要考试了,我帮他咨询一下考试答题技巧?

最佳答案

基层单位会计电算化的组织与实施第一节会计电算化工作的组织与计划一、建立会计电算化组织策划机构一项工作的成功与否取决于组织工作是否成功,对会计电算化工作也不例外。会计电算化的组织工作涉及单位内部的各个方面,需要单位的人力、物力、财力等多项资源。因此,必须由单位领导或总会计师亲自抓,建立一个会计电算化组织策划机构具体负责这项工作。这个机构的主要任务和职责是:制定本单位会计电算化工作发展规划;组织电算化会计信息系统的建立;建立会计电算化管理制度;组织本单位财会人员参加会计电算化培训与学习;负责电算化会计信息系统投入运行。二、组织制定会计电算化实施计划会计电算化工作是一项庞大的系统工程,做好实施计划是搞好会计电算化工作的重要手段和保证。实施计划的主要内容有如下几个方面:会计档案管理电算化会计信息系统的档案主要是指打印输出的各种账簿、报表、凭证、存贮会计数据和程序的软盘及其他存贮介质,系统开发运行中编制的各种文档以及其他会计资料。良好的会计档案管理是在会计电算化后会计工作连续进行的保障;是电算化会计信息系统维护的保证;是保证系统内数据信息安全、完整的关键环节;也是会计信息得以充分利用,更好地为管理服务的保证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

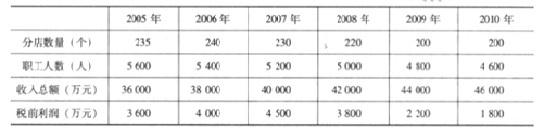

万利家具公司为中档卧室家具生产企业,成立于 1995 年,并于 2000 年在深圳证券交易所公开发行股票及上市。万利家具公司 2005~2010 年分店数量、职工人数、收入总额及税前利润数据如下表所示:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

简要分析万利家具公司选择进军低档卧室家具市场战略的优点和不足。

答案:

解析:

万利家具公司进军低档卧室家具市场战略,其实就是采取成本领先战略。成本领先战略的优点主要包括以下几个方面:一是可以抵御竞争对手的进攻。低成本使企业可以制定比竞争者更低的价格,并仍然可以获得适当的收益。因此,即使面对激烈的竞争,成本领先者仍然可以有效地保护企业。二是具有较强的对供应商的议价能力。成本领先战略往往通过大规模生产或销售建立起成本优势,较大的购买量使这类企业对供应商往往具有较强的议价能力,从而进一步增加了其成本优势。三是形成了进入壁垒。成本领先战略充分利用了规模经济的成本优势,使得无法达到规模经济的企业难以进入该行业并与之竞争。因此,成本领先者有可能获得高于平均水平的投资回报。不足:可能被竞争者模仿,使得整个产业的盈利水平降低;技术变化导致原有的成本优势丧失;购买者开始关注价格以外的产品特征;与竞争对手的产品产生了较大差异;采用成本集中战略者可能在细分市场取得成本优势。

甲公司是一家粮食加工公司,加工经营具有地方特色的绿色大米、杂粮等粮食产品,主要市场位于东北、华北和西北地区。近年来,随着销售量的扩大,消费者对甲公司品牌给予认可,甲公司董事会决定通过并购的方式来扩大在其他地区的市场份额。经过一段时间的考察,甲公司计划通过股权收购的方式,收购位于中部地区某省的一家产品品质较高、但品牌知名度较低的粮食加工公司乙公司的全部股权,收购完成后乙公司继续存续。目前,乙公司主要市场是华中、华东和华南地区。

甲公司计划用现金支付的方式购买乙公司100%的股权。甲公司现在的估计价值为10亿元,乙公司的估计价值为3亿元。甲公司收购乙公司后,两家公司价值将达到18亿元。

假定不考虑其他因素。

要求:

1.分析甲公司并购乙公司实现发展的动机。

2.分析按照并购后双方法人地位的变化情况划分,甲公司并购乙公司所属的企业并购类型。

3.指出甲公司并购乙公司并购对价支付的方式。

4.计算并购收益。

甲公司计划用现金支付的方式购买乙公司100%的股权。甲公司现在的估计价值为10亿元,乙公司的估计价值为3亿元。甲公司收购乙公司后,两家公司价值将达到18亿元。

假定不考虑其他因素。

要求:

1.分析甲公司并购乙公司实现发展的动机。

2.分析按照并购后双方法人地位的变化情况划分,甲公司并购乙公司所属的企业并购类型。

3.指出甲公司并购乙公司并购对价支付的方式。

4.计算并购收益。

答案:

解析:

1.甲公司收购乙公司的企业发展动机:可以迅速实现规模扩张;可以加强市场控制能力。

2.按照并购后双方法人地位的变化情况划分,甲公司并购乙公司属于收购控股。

3.并购对价支付的方式属于现金支付方式下的用现金购买股权。

4.并购收益=18—(10+3)=5(亿元)

2.按照并购后双方法人地位的变化情况划分,甲公司并购乙公司属于收购控股。

3.并购对价支付的方式属于现金支付方式下的用现金购买股权。

4.并购收益=18—(10+3)=5(亿元)

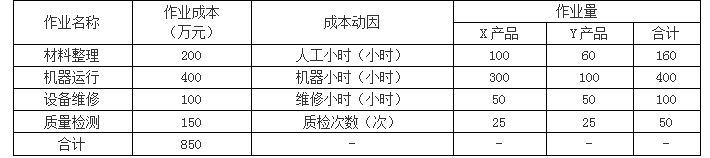

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

答案:

解析:

X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

2018年1月,Z股份有限公司发布公告指出,2017年仍将大幅度亏损,或被实施退市风险警示。据透露,Z公司很可能再度巨亏百亿元。Z公司2016年已经亏损104.5亿元,根据上海证券交易所的规则,上市公司最近两个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值的,将对该公司股票实施退市风险警示。这意味着,Z公司将正式成为A股最大的ST公司。

Z公司踏上股价暴跌以及即将戴上ST帽子之路,固然有整个行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。近几年来,全球航运业持续低迷,寒冬仍未过去,A股市场中的航运股像长航凤凰、宁波海运、中海海盛等纷纷预亏,说明亏损的并非Z公司一家,这些上市公司都面临着行业性的难题。但为什么Z公司亏损得最严重呢?这与Z公司过于激进的扩张战略有关。

早在2008年下半年次货危机爆发之际,Z公司的管理者却被一度繁荣的航运市场以及亮丽的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在自营船队、租入船队以及FFA(远期运费合约)三块业务上均大举做多,最终导致其一蹶不振。而为了支撑航运市场的运营,Z公司董事长还提出“资金541需求结构”,即50%的发展资金来源于不还本、不付息的资本市场,40%来自于银行货款,10%来自于企业的利润积累。在这样的结构下,Z公司的资本运营融入全球。

目前已控股、参股6家上市公司,其中三家在香港地区,一家新加坡。更令人惊讶的是,即便在维持巨亏之下,Z公司仍然在筹谋海外扩张计划,目前仍在商谈中,收购程序时间比较长。据希腊媒体报道,此项收购Z公司预计投资金约为10亿欧元。

假定不考虑其他因素。

要求:

1.根据上述资料,指出公司总体战略的类型。

2.根据上述资料,指出从资本筹措与使用特征的角度公司财务战略类型,从财务视角说明公司巨亏的原因。

Z公司踏上股价暴跌以及即将戴上ST帽子之路,固然有整个行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。近几年来,全球航运业持续低迷,寒冬仍未过去,A股市场中的航运股像长航凤凰、宁波海运、中海海盛等纷纷预亏,说明亏损的并非Z公司一家,这些上市公司都面临着行业性的难题。但为什么Z公司亏损得最严重呢?这与Z公司过于激进的扩张战略有关。

早在2008年下半年次货危机爆发之际,Z公司的管理者却被一度繁荣的航运市场以及亮丽的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在自营船队、租入船队以及FFA(远期运费合约)三块业务上均大举做多,最终导致其一蹶不振。而为了支撑航运市场的运营,Z公司董事长还提出“资金541需求结构”,即50%的发展资金来源于不还本、不付息的资本市场,40%来自于银行货款,10%来自于企业的利润积累。在这样的结构下,Z公司的资本运营融入全球。

目前已控股、参股6家上市公司,其中三家在香港地区,一家新加坡。更令人惊讶的是,即便在维持巨亏之下,Z公司仍然在筹谋海外扩张计划,目前仍在商谈中,收购程序时间比较长。据希腊媒体报道,此项收购Z公司预计投资金约为10亿欧元。

假定不考虑其他因素。

要求:

1.根据上述资料,指出公司总体战略的类型。

2.根据上述资料,指出从资本筹措与使用特征的角度公司财务战略类型,从财务视角说明公司巨亏的原因。

答案:

解析:

1.Z公司采用了成长型公司战略

2.公司采用扩张型财务战略。

巨亏原因:Z公司之所以成为“A股巨亏王”,与其在经济衰退阶段未正确选择财务战略密切相关。在整个行业低迷的情况下,Z公司本应该选择防御型财务战略,但是它却在融资方面采用了较多外部融资“资金541需求结构”,在投资方面进行了激进的海外扩张投资。

Z公司案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

2.公司采用扩张型财务战略。

巨亏原因:Z公司之所以成为“A股巨亏王”,与其在经济衰退阶段未正确选择财务战略密切相关。在整个行业低迷的情况下,Z公司本应该选择防御型财务战略,但是它却在融资方面采用了较多外部融资“资金541需求结构”,在投资方面进行了激进的海外扩张投资。

Z公司案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-24

- 2021-03-11

- 2021-04-04

- 2021-03-08

- 2021-04-24

- 2021-03-08

- 2021-03-11

- 2021-04-23

- 2021-02-18

- 2021-02-09

- 2021-01-08

- 2021-11-16

- 2021-05-25

- 2021-10-23

- 2021-03-11

- 2021-12-19

- 2021-05-01

- 2021-08-06

- 2021-03-07

- 2021-05-20

- 2021-01-28

- 2021-08-24

- 2021-11-08

- 2021-05-22

- 2021-12-17

- 2021-03-01

- 2021-05-13

- 2021-03-14

- 2021-12-19

- 2021-03-10