谁知道高级会计师的申报要求和时间安排呀

发布时间:2021-04-15

谁知道高级会计师的申报要求和时间安排呀

最佳答案

申报材料要求和时间安排

(一)报送材料的种类和要求:

1、《专业技术职务任职资格申报人员花名册》(单位统一申报需要填写,个人申报不填)。

2、《专业技术职务任职资格评审表》(一式三份,在各级人事职改部门或省会计职改办领取,必须用碳素或蓝黑钢笔手工填写)。

3、《专业技术职务任职资格申报人员综合材料一览表

4、近两年度《专业技术人员考核登记表>一式二份,

5、本人学历证书、会计从业资格证、专业技术资格资格证书、聘书、获奖证书和《高级会计实务》科目考试合格证的原件(审原件,附复印件)。各种有关证书复印件一式两份,一份随申报材料汇编成册,另一份单独装订。

6、能够反映本人工作业绩、专业水平、工作能力、工作质量、数量的有关材料的代表作原件或复印件。

7、破格申报人员需提供《破格人员资格审查表》

8、外语、计算机合格证或者《职称外语、计算机水平考试免试审批表》并附省职改办审查意见。

9、非本专业职务的申报人员需填报《非本专业职务改报转评、晋升本专业职务审批表》

10、任现职以来的业务工作自传或业务工作总结以及证明本人业务能力、水平和业绩的有关材料的原件或复印件。

(二)申报材料应注意的事项

1、上述表格必须使用规定的表格,按规定的格式和要求填写,并由有关部门签署意见并加盖公章。

2、复印件一律使用A4规格纸张复印。

3、各类材料要装订成册,并编写目录、页码。

4、受理中央企、事业单位和其他单位人员的申报材料,需申请人所在单位提供委托评审函。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

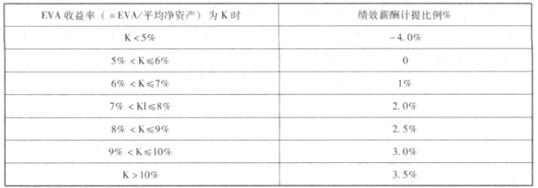

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

要求:列举经营战略的类型,并判断该玩具制造商上述业务层战略属于什么类型。

②属于成本领先战略(实现规模经济)和差别集中化战略(针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列)。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

要求:

1.根据上述资料,指出新绩效指标体系引入非财务指标的积极作用。

2.根据上述资料,指出核心财务指标调整及权重变化所体现的考核导向。

或:非财务指标能计量企业的绩效,评估企业战略和目标实现程度,改进运营控制。?????????????????

或:非财务指标可以弥补财务指标缺陷,经营管理者可以计量和控制公司及其内部各单位如何为现在和未来的客户进行创新和创造价值,如何建立和提高内部生产能力,以及如何为提高未来经营绩效而对员工、系统和程序进行投资。

2.体现的考核导向:

(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。

(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存【或:加快存货周转速度;或:提高存货运营质量】。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-28

- 2021-10-25

- 2021-04-18

- 2021-04-16

- 2021-03-05

- 2021-12-19

- 2021-05-09

- 2021-12-25

- 2021-04-01

- 2021-04-29

- 2021-05-25

- 2021-04-19

- 2021-03-10

- 2021-03-16

- 2021-03-18

- 2021-04-12

- 2021-12-19

- 2021-05-14

- 2021-02-23

- 2021-08-01

- 2021-04-28

- 2021-05-20

- 2021-03-28

- 2021-03-16

- 2021-03-28

- 2021-03-21

- 2021-02-09

- 2021-03-15

- 2021-03-23

- 2021-03-20