高级会计师是要求必须参加继续教育的吗?

发布时间:2021-04-02

高级会计师是要求必须参加继续教育的吗?

最佳答案

人力资源和社会保障部法规印发了《专业技术人员继续教育规定》,其中明确专业技术人员参加继续教育的时间,每年累计应不少于90学时。

《规定》指出,用人单位应当保障专业技术人员参加继续教育的权利,继续教育实行政府、社会、用人单位和个人共同投入机制,继续教育工作实行统筹规划、分级负责、分类指导的管理体制。

《规定》要求,继续教育内容包括公需科目和专业科目,专业技术人员通过参加培训班、研修班或者进修班学习;参加远程教育;参加学术会议、学术讲座、学术访问等活动等均计入本人当年继续教育学时。专业技术人员根据岗位要求和职业发展需要,参加本单位组织的继续教育活动,也可以利用业余时间或者经用人单位同意利用工作时间,参加本单位组织之外的继续教育活动。

《规定》强调,专业技术人员经用人单位同意,脱产或者半脱产参加继续教育活动的,用人单位应当按照国家有关规定或者与劳动者的约定,支付工资、福利等待遇。用人单位应当建立本单位专业技术人员继续教育与使用、晋升相衔接的激励机制,把专业技术人员参加继续教育情况作为专业技术人员考核评价、岗位聘用的重要依据。继续教育机构应当按照专兼职结合的原则,聘请具有丰富实践经验、理论水平高的业务骨干和专家学者,建设继续教育师资队伍。

《规定》明确指出,人力资源社会保障行政部门和有关行业主管部门直接举办继续教育活动的,应当突出公益性,不得收取费用。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

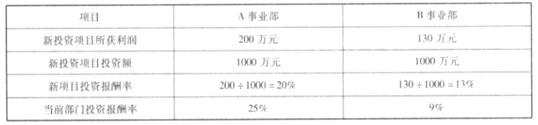

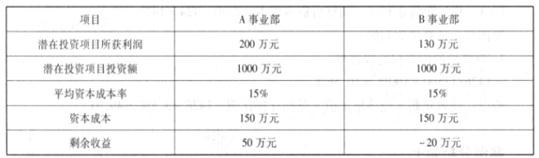

A、B 事业部拟投资项目的财务数据

要求:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-15

- 2021-04-25

- 2021-05-07

- 2021-02-04

- 2021-03-12

- 2021-04-08

- 2021-04-29

- 2021-03-31

- 2021-03-20

- 2021-03-11

- 2021-04-08

- 2021-02-05

- 2021-03-11

- 2021-12-31

- 2021-01-13

- 2021-11-22

- 2021-02-06

- 2021-03-24

- 2021-04-22

- 2021-02-13

- 2021-12-20

- 2021-12-29

- 2021-03-01

- 2021-04-17

- 2021-03-23

- 2021-03-11

- 2021-04-27

- 2021-04-22

- 2021-12-30

- 2021-04-07