马上就要考试了 有没有高级会计师考试的复习攻略...

发布时间:2021-02-20

马上就要考试了 有没有高级会计师考试的复习攻略啊 谁可以告诉我吗

最佳答案

据说这是面试时老师最常问的问题网页链接请你简单的做个自我介绍这个问题老师肯定会问你!每个参加复试的同学都务必准备好该问题的答案!回答的重点应该涉及你的本科学校、专业,本科学习情况和毕业论文方向等。事先要进行一定的准备,重点介绍你做过什么研究、论文题目是什么等学术方面的经验,其他证明自己能力的事情都可以简要介绍。回答问题的过程是你向老师展现你的个人能力的好机会!当然也不要一上来就说这些特别严肃的问题,你来自哪里,平时的个人爱好兴趣优缺点也要适当说一些。你对目标专业的研究方向有什么了解?谈谈你的看法一定要记住:1切实了解你所报考专业的情况,对所报考导师的学术观点、论文、专著应有较深的了解。2了解其它院校相关专业的情况,最好进行一些比较。3看一些相关专业领域的一些权威期刊。对整个行业研究有个大体了解。你为什么考我们这个学校/专业?答题要点:可以根据”兴趣+该校该专业名气和实力+该专业老师的实力“这个顺序来回答。如果你能从校歌,校训里找出两句话,来表达出你对该校的憧憬和崇敬的话,我相信老师也会觉得你是真心的粉这个学校,距离自然一下子就拉近啦。要把握好度,不然适得其反让老师觉得你是在拍马屁就适得其反了。你认为自己本科专业和现在所考的专业有什么互补性或者借鉴性?问题分析:这是一个很多同学会遇到的问题,也具有针对性,大部分的同学都是跨专业考的,也希望你能够针对自己的专业说一些与专业相关的东西,找到所跨专业和自己专业的交叉点,以交叉点为突破口就行啦,不要牛头不对马嘴地说一些无关的话。例如:一个同学本科学的是高分子材料,考研跨为无机材料。对于这个问题,他可以先简要说一下无机和高分子的优缺点,然后说,希望借着科研,可以完成高分子和无机的复合,制备性能更优质的材料!举一个与你专业相关的热点事件,并谈谈对这些热点事件的看法在复试之前关注一下最近的热点,罗列出一到两个事件,加以分析,不需要原字原句的背诵出来,掌握个大概,不至于在老师发问时候一句话说不出来。最好能把这个问题和你导师研究方向或者在座面试官研究方向挂钩去讲,一定要多关注自己导师研究的方向,发过的文献书籍,学术观点,既让老师知道你不是一个只会读书的书呆子,也让老师知道你关注着自己的专业相关书籍和论文最新动态。也有老师喜欢联系现在的热点问题,提出一些和专业无关的热点事件,最好可以把这个问题和你导师研究方向或者在座面试官研究方向挂钩去讲,但是如果实在没有关系,那就说自己的看法就好啦!三观一定要正!所以要多关注时事。请简单说说你的毕业论文毕业设计这需要你简要概括一下你的毕业论文的核心内容,但需要注意的是,这不只是在让你做概括题。所以你应该1500字左右的概括内容2可以适当显示你的研究能力可以谈谈你在写论文时的研究方法。3如果你是跨专业的考生,可以适当结合你本科的学习与研究对所报专业的研究的支持作用。如何在复试中体现自己的专业知识?复试的重要内容之一便是对专业课知识的考查。无论是跨专业还是非跨专业的考生,在面对专业课问题的提问时具体形式可能是口述或者笔写要有意识体现自己思路的独创新鲜性。导师作为学术带头人,其学术习惯很自然地会促使他们愿意多方听取新鲜思路和独创见解,并乐意招纳具备创新开拓精神的学生。考生在提出自己个人见解时,态度要谦虚谨慎,不妨可先简要陈述对该问题的一般性见解,然后在对此肯定的基础上再详细提出自己的新想法、新思路。官方电话官方网站向TA提问。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:企业应将员工实施内部控制的情况纳入绩效考评体系,作为绩效考评的考核指标。

[或:企业应将员工实施内部控制情况作为晋升、奖励、惩处等的依据。]

各车间经常有辅助材料剩余(根据每日特定工作购买而未全部消耗,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

要求:指出该国有企业存货管理内部控制存在的问题。

(2)存货的单据填制不规范。仓库保管员收到存货时不填制入库通知单,而是以验收单作为记账依据。将可能导致一旦存货数量或质量上发生问题,无法明确是验收部门还是仓库保管人员的责任。

(3)原材料的领取未进行审批控制。将可能导致原材料的领用失控,造成原材料的浪费或被贪污。

(4)领取辅助材料时未使用领料单和进行审批控制,辅助材料剩余情况严重,将可能导致辅助材料的领用失控,造成资源浪费或被贪污。

(5)存货未实行定期盘点制度。将可能导致存货出现账实不符现象。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

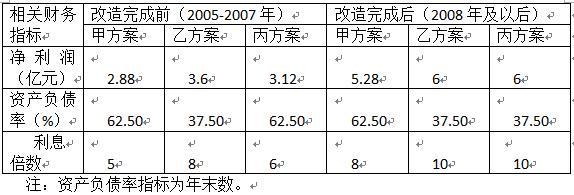

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

A经理:由于我们公司是国有控股境内上市公司,所以集团应严格把控股权授予的具体数量,在股权激励计划有效期内,授予股权激励的高管人员个人激励预期收益水平应控制在薪酬总水平的20%。

B董事:我们公司不存在不得实行股权激励计划的情形。比如:最近一个会计年度财务报告、财务报告内部控制均由注册会计师出具标准无保留意见的审计报告;上市后最近24个月没有出现过未按法律法规、公司章程、公开承诺进行利润分配的情形等。只要我们精心筹划、认真实施,就能够取得预期效果。

C人事部总监:我们公司虽然是国有控股上市公司,应该讲体制,但在当前市场经济大环境下,我们需要调动所有员工的积极性,所以我建议本次实施的股权激励对象为所有在我公司领取薪酬的员工,包括公司高管(含独立董事)、监事、高级技术人员、业务骨干。

D财务总监:我们公司如果实施股票期权激励计划,应按照以下原则进行会计处理:在等待期的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

现在初步拟定的乙上市公司实施股权激励计划方案是甲公司为乙上市公司管理层提供总价值为500万元的激励组合,其中全部以甲公司自身股票结算,乙公司没有结算义务,在会计核算时,建议乙公司以现金结算的股份支出处理。

假定不考虑其他因素。

<1>?、逐项判断甲公司会议中的发言内容是否存在不当之处;如存在不当之处,请逐项说明理由。

2.存在不当之处。(0.5分)

理由:《上市公司股权激励管理办法》规定,上市后最近36个月内出现过未按法律法规、公司章程、公开承诺进行利润分配的情形等,不得实行股权激励。(2分)

3.存在不当之处。(0.5分)

理由:根据规定,激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事。(3分)

4.存在不当之处。(0.5分)

理由:①在等待期内的每个资产负债表日,应以可行权股票期权的数量的最佳估计数为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。(2分)

②接受服务的企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将股份支付交易作为权益结算的股份支付处理。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-03-08

- 2021-03-11

- 2021-12-29

- 2021-03-06

- 2021-02-27

- 2021-12-18

- 2021-12-28

- 2021-04-24

- 2021-06-18

- 2021-03-28

- 2021-03-20

- 2021-02-27

- 2021-02-27

- 2021-03-13

- 2021-03-13

- 2021-04-13

- 2021-03-13

- 2021-12-18

- 2021-12-27

- 2021-03-21

- 2021-05-07

- 2021-03-12

- 2021-12-19

- 2021-03-05

- 2021-05-15

- 2021-12-18

- 2021-04-27

- 2021-01-28

- 2021-12-22