高级会计师评审符合的条件是什么

发布时间:2021-12-24

高级会计师评审符合的条件是什么

最佳答案

1、获得博士学位,取得会计师、审计师、经济师、统计师或会计专业讲师资格后,从事会计工作满2年;

2、获得硕士学位或本科毕业后,取得会计师、审计师、经济师、统计师或会计专业讲师资格满5年,从事会计工作满3年;

3、获得本科毕业学历或硕士学位后,取得会计师资格满3年,从事会计工作满5年;或获得专科毕业学历后,取得会计师资格并从事会计工作均满5年,且具备下列条件之一:

(1)公开出版会计专业著作,且独立撰写5万字以上;

(2)参加编写省(部)级及以上会计行业法规的主要起草人。

4、长期在专业技术岗位上工作,并符合下列条件之一:

(1)具有本科毕业及以上学历,取得非会计师中级资格满10年,并从事会计工作满5年;

(2)具有大学普通班学历或取得专科毕业学历满10年,从事专业技术工作满20年,取得会计师资格满8年或取得其它中级资格满10年,并从事会计工作满5年;

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

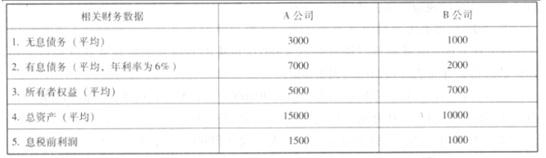

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,计算 A、B 两家公司 2016 年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。

答案:

解析:

(1)A 公司净资产收益率=(1500-7000*6%)*(1-25%)/5000=16.2%

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

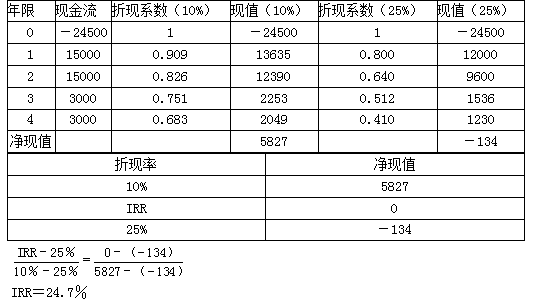

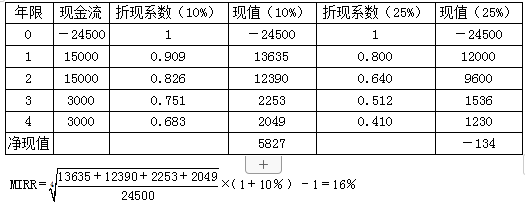

假设某项目需要初始投资24500元,预计在第一年和第二年分别产生净现金流15000元,在第三年和第四年分别产生净现金流3000元,项目的资本成本为10%。

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

答案:

解析:

(1)

(2)

(2)

甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2016年初,甲公司召开X、Y两个项目的投融资评审会。有关人员发言要点如下:

财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资X项目和Y项目,可将这两个项目纳入募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

要求:

根据上述资料,指出财务部经理的建议体现了哪些融资战略(基于融资方式),并说明这些融资战略存在的不足。

财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资X项目和Y项目,可将这两个项目纳入募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

要求:

根据上述资料,指出财务部经理的建议体现了哪些融资战略(基于融资方式),并说明这些融资战略存在的不足。

答案:

解析:

融资战略类型:股权融资战略和销售资产融资战略。

股权融资战略存在的不足:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。

销售资产融资战略存在的不足:比较激进,一旦操作了就无回旋余地,而且如果销售的时机选择不准,销售的价值就会低于资产本身的价值。

股权融资战略存在的不足:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。

销售资产融资战略存在的不足:比较激进,一旦操作了就无回旋余地,而且如果销售的时机选择不准,销售的价值就会低于资产本身的价值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-16

- 2021-03-10

- 2021-03-10

- 2021-03-20

- 2021-02-27

- 2021-03-12

- 2021-05-18

- 2021-10-09

- 2021-05-03

- 2021-01-02

- 2021-03-02

- 2021-12-24

- 2021-12-19

- 2021-12-26

- 2021-02-24

- 2021-03-10

- 2021-06-15

- 2021-12-21

- 2021-12-25

- 2021-02-19

- 2021-01-30

- 2021-12-26

- 2021-03-13

- 2021-12-23

- 2021-03-23

- 2021-04-20

- 2021-01-04

- 2021-04-01

- 2021-08-08

- 2021-02-26